令和8年入居の住宅ローン減税改正点は?

▶ 令和7年入居の住宅ローン減税改正点は?

▶ 令和6年入居の住宅ローン減税改正点は?

住宅ローン減税の適用期限が、令和12年(2030年)入居まで5年間延長されました。今回の改正の大きな特徴は「子育て世帯・若者夫婦世帯への優遇措置の継続」と「省エネ性能の高い中古住宅への支援拡大」です。ここでは、令和8年以降に入居する場合の主な変更点と注意点を、3つのポイントで解説します。

令和8年住宅ローン減税の概要

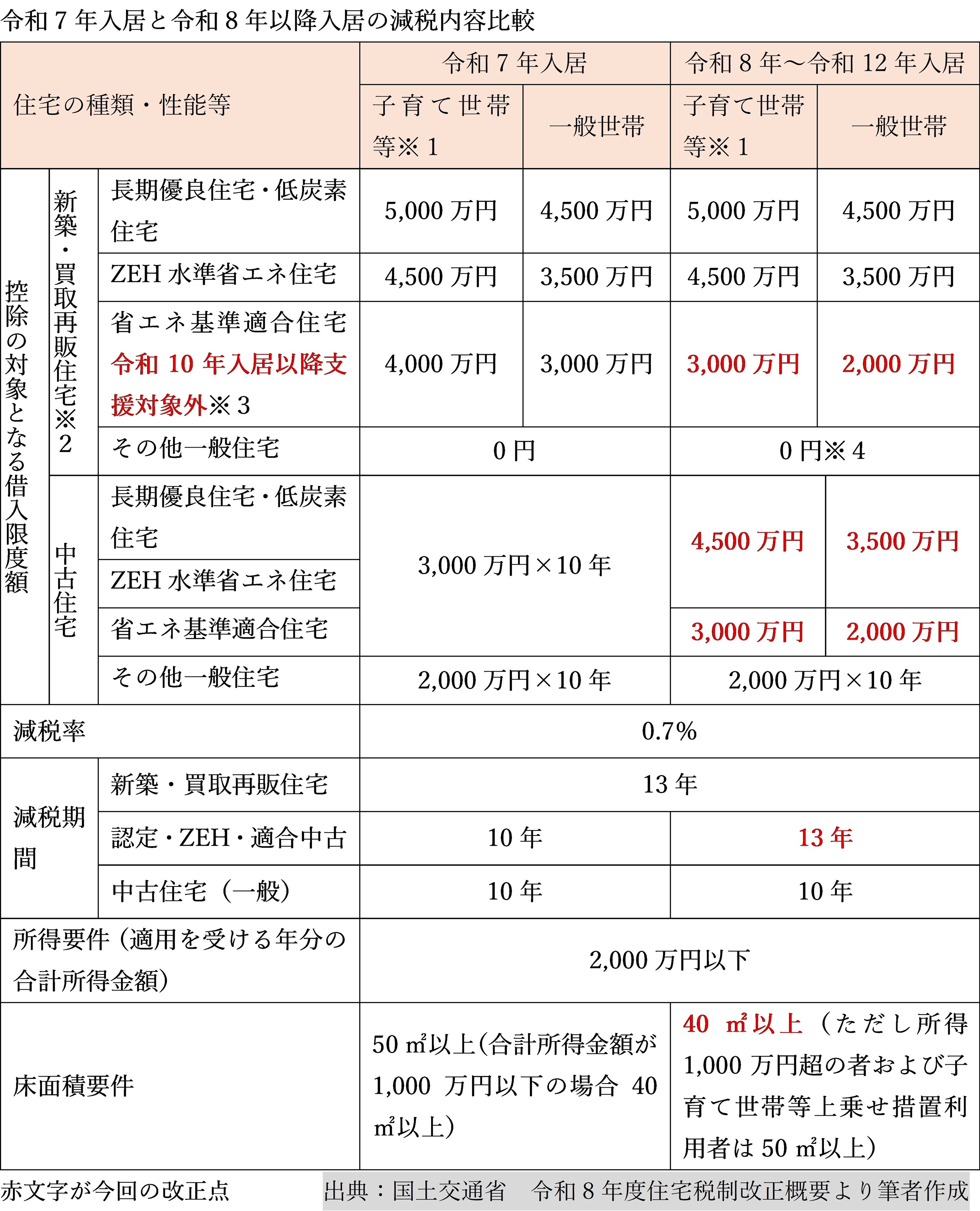

住宅ローン減税は、年末のローン残高の一定割合を所得税(一部は翌年の住民税)から控除できる制度です。減税率は0.7%、所得基準は合計2,000万円以下とされており、この基準は令和8年以降も維持されます。

以下、令和7年入居までの制度と比較しながら、令和8年以降の変更点を確認していきましょう。

※1 子育て世帯等=「19歳未満の子を有する世帯」または「夫婦のいずれかが40歳未満」の世帯。

※2 買取再販住宅=宅建業者が取得後一定のリフォームをして2年以内に購入した住宅。築10年超でリフォーム費用が売買価格の20%以上(300万円超なら300万円)等一定の適用要件あり。

※3 令和9年末までに建築確認を受けたもの等は2,000万円(10年)。令和10年~令和12年の間に省エネ基準適合住宅である買取再販住宅を購入し入居した場合は2,000万円(13年)、子育て世帯等は3,000万円(13年)。

※4 買取再販住宅は2,000万円(10年)。

ポイント1:省エネ性能が高い中古住宅の減税が大幅に拡充

今回の改正で最も注目すべきは、認定住宅・ZEH水準省エネ住宅・省エネ基準適合住宅といった、一定の省エネ性能を備えた中古住宅の優遇措置です。

これまで一律10年だった減税期間が、13年へと延長されました。さらに、認定住宅・ZEH水準省エネ住宅では、借入限度額(年末残高の限度額)も大きく引き上げられました。令和7年までは住宅性能にかかわらず一律3,000万円でしたが、令和8年からは子育て世帯等で4,500万円、一般世帯でも3,500万円まで拡大されます。

たとえば、子育て世帯等がZEH水準の中古住宅を購入した場合、年間減税額は21万円から31.5万円へ、13年間の合計では210万円から409.5万円へと倍増します。これまで以上に質の高い中古住宅を選択しやすい環境が整えられます。

ポイント2:省エネ基準適合住宅は「新築」で減税額縮小

一方でZEH水準に満たない省エネ基準適合住宅は、減税額が縮小されています。

新築住宅の場合、借入限度額(年末残高の限度額)は子育て世帯等で3,000万円、一般世帯で2,000万円となり、令和7年以前より引き下げられました。さらに、令和10年以降の入居からは減税を受けられなくなる点に注意が必要です。これは、国による「2030年度以降新築される住宅に、ZEH基準の省エネ性能の確保を目指す」方針が、背景にあります。

中古住宅においても、減税期間は13年に延びるものの、一般世帯の借入限度額(年末残高の限度額)は2,000万円に減額されます。その結果、一般世帯の最大減税額は182万円となり、令和7年までの210万円を下回ることになります。

ポイント3:面積要件の緩和

床面積要件についても見直しが行われました。令和7年までは原則「50㎡以上」が対象でしたが、令和8年からは、新築住宅だけでなく中古住宅や買取再販住宅でも「40㎡以上」が対象となります。ただし、合計所得金額が1,000万円を超える人、子育て世帯等の上乗せ措置を利用する場合は、引き続き「50㎡以上」が条件となります。

また、床面積は「登記簿上の面積」で判断されます。マンションの広告等に記載されている壁芯(へきしん)面積よりも、登記簿上の内法(うちのり)面積は小さくなるため、境界上の面積の物件を検討する場合は事前の登記簿確認が不可欠です。

まとめ

令和8年の改正は、地球温暖化防止を背景とした「住宅の省エネ化」と、新築価格高騰を受けた「中古住宅流通の促進」を強く意識した内容となっています。その他にも、令和10年以降入居分から土砂災害等のリスクが高い災害レッドゾーンでの新築住宅は適用対象外とすることも盛り込まれました。

省エネ性能が高い住宅は、購入費用や建築費は高くなる傾向にありますが、長期的な光熱費の削減や快適な暮らし、そして手厚い住宅ローン減税による還付によって、そのコスト差を一定程度カバーすることが可能です。目先の減税額だけでなく、将来の資産価値や暮らしの質を含めた、トータルな視点での家選びが求められています。

※掲載内容は2026年5月時点のものです。

住まいのお金相談室代表 ファイナンシャル・プランナー

有田 美津子

(CFP®/1級ファイナンシャル・プランニング技能士)