令和6年入居の住宅ローン減税改正点は?

▶ 令和8年入居の住宅ローン減税改正点は?

▶ 令和7年入居の住宅ローン減税改正点は?

令和6年の住宅ローン減税は、急激に住宅価格が上昇する中で、住宅を必要とする子育て世帯を支援するための減税策が盛り込まれました。ここでは住宅ローンを借りて新築住宅や中古住宅を取得する際の住宅ローン減税についてお伝えします。

住宅ローン減税とは

住宅ローン減税とは、住宅ローンを利用してマイホームを新築、購入した場合、「一定の条件」を満たすことで、年末のローン残高の一定割合がその年の所得税や、次の年の住民税から控除される(差し引かれる)制度です。令和6年に入居する場合、新築住宅では入居時から最長13年間、年末のローン残高の0.7%が払った所得税から控除されます。もし、所得税から全額引ききれなければ、次の年の住民税から前年課税所得の5%を上限に最大9.75万円まで控除されます。

住宅ローン減税が利用できる「一定の条件」には主に以下のようなものがあります。

・床面積が50㎡以上であること※

・減税を受ける年の合計所得金額が2,000万円以下であること※

・住宅の新築等の日から6か月以内に居住し、12月31日まで引き続き居住すること

・償還期間が10年以上であること

・1982年1月1日以降に建築または一定の耐震基準や住宅性能を満たす住宅であること

など

※2024年末までに建築確認を受けた新築住宅で40㎡以上50㎡未満の場合、合計所得金額が1,000万円以下であること

減税を受ける初年度は確定申告が必要ですが、2年目以降は、会社員等であれば、年末調整で手続きができます。自動的に減税されるわけではないので、必ず手続きを行いましょう。

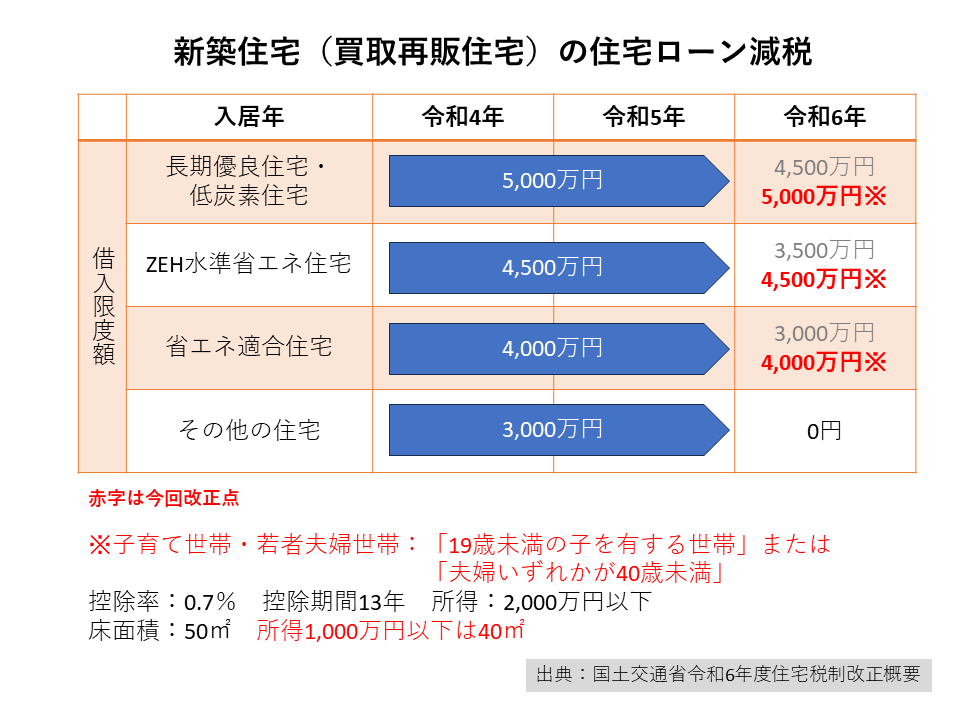

税制改正①:子育て世代の減税額は令和6年も減額なし

令和6年入居の新築住宅および買取再販住宅の住宅ローン減税は、減税の対象となる住宅ローンの借入限度額(年末残高の限度額)が原則として引き下げられました。具体的には、長期優良住宅と低炭素住宅は5,000万円から4,500万円に、ZEH水準省エネ住宅は4,500万円から3,500万円に、省エネ適合住宅は4,000万円から3,000万円となりました。

しかし、令和6年12月31日時点で「19歳未満の子どもがいる世帯」または「夫婦いずれかが40歳未満の世帯」(以下「子育て世帯・若者夫婦世帯」)では、令和4・5年までと同額の減税が受けられます。

たとえば、長期優良住宅を取得した場合の減税額は、一般世帯では借入額の上限(年末残高の限度額)が4,500万円ですので、年間の減税額は最大で31.5万円です。しかし、「子育て世帯・若者夫婦世帯」では借入額の上限(年末残高の限度額)は5,000万円となりますので、年間の減税額は最大で35万円です。13年間最大の減税を受けられる場合、一般世帯では409.5万円、「子育て世帯・若者夫婦世帯」では455万円となり、45.5万円の差がつきます。令和7年入居についても令和6年と同じ内容で検討される予定です。

ただし、13年間最大の減税を受け続けるには、13年後の年末のローン残高が5,000万円以上であること、35万円の控除を超えて税金を払う所得があることが必要です。家族構成や夫婦の働き方などにもよりますが、会社員であればざっくりと年収650万円以上で7,500万円以上の借り入れが目安です。最大減税額の恩恵を受けるには高所得と高額なローンの借り入れが必要であることを踏まえて、自分の場合はいくらの減税となるのかをシミュレーションしておきましょう。

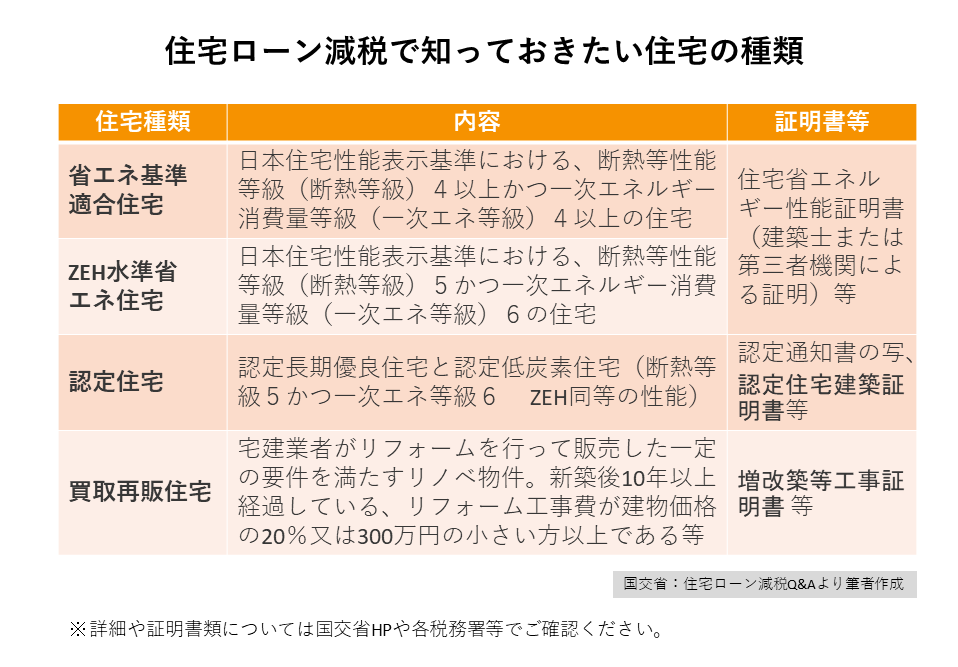

減税を受けられる住宅の種類

買取再販住宅を購入して令和4年以降に入居した場合、新築住宅と同様の住宅ローン減税を受けられるようになりました。買取再販住宅とは宅建の資格を持つ事業者が、一定水準以上のリフォームを行って販売するリノベ住宅のことです。

新築住宅や買取再販住宅が受けられる減税額は、住宅性能により「省エネ基準適合住宅」「ZEH水準省エネ住宅」「長期優良住宅・低炭素住宅」の3段階に分かれています。令和5年までは省エネ基準に適合しない一般住宅でも住宅ローン減税を受けられましたが、令和6年以降に新築の建築確認を受けた住宅については、省エネ基準に適合しない住宅は減税を受けられなくなりました。

減税の対象となる住宅の種類について、下図にまとめましたので確認しておきましょう。

税制改正②:住宅の床面積に注意

また、減税を受けられる人の合計所得は2,000万円以下、床面積は50㎡以上が原則ですが、令和4・5年に続き、令和6年入居の場合も合計所得が1,000万円以下であれば、床面積は40㎡以上で減税を受けられることになりました。40㎡以上とは登記簿上の面積です。広告上の面積が40㎡以上でも登記簿上は40㎡未満のこともありますので必ず購入前に登記簿の面積を確認しておきましょう。

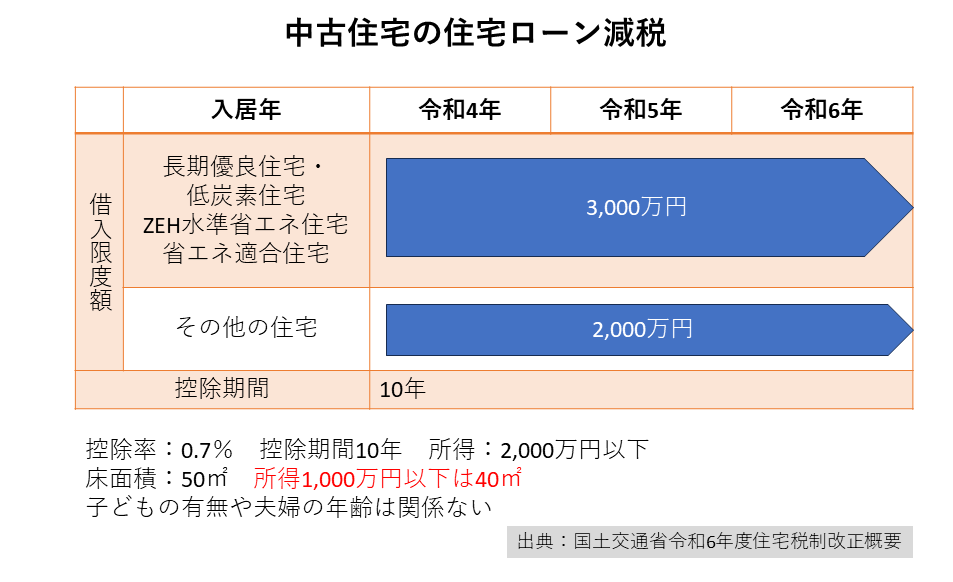

中古住宅の住宅ローン減税

ここでは、中古住宅を購入した場合の住宅ローン減税について触れておきます。中古住宅は省エネ適合住宅以上の性能で3,000万円、適合基準を満たさないその他一般住宅で2,000万円まで年末の住宅ローン残高の0.7%の減税を最長10年間受けられます。年間最大減税額は21万円または14万円で、子どもの有無や夫婦の年齢にかかわらず同額です。10年間の最大減税額は210万円または140万円です。

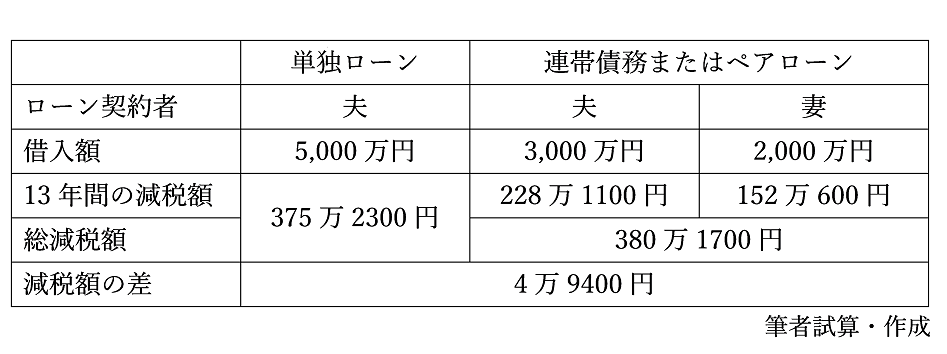

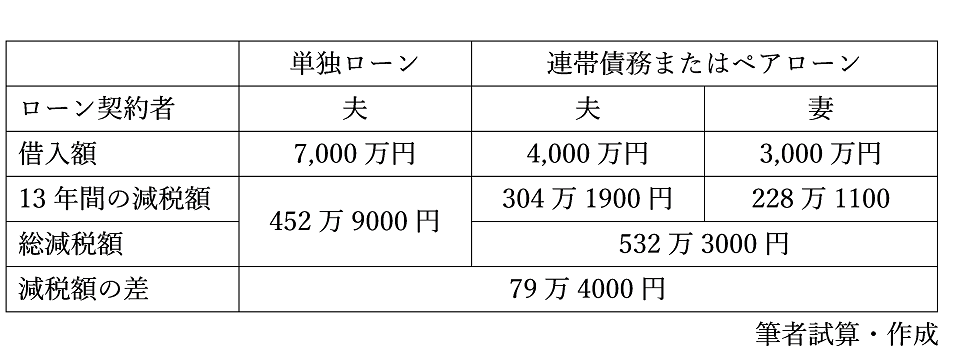

単独ローンと連帯債務(ペアローン)の控除額の違いは?

最後に単独ローンと夫婦連帯債務またはペアローンの住宅ローン減税額を事例で比較してみましょう。

ケース1

総借入額:5,000万円 全期間年利1% 35年返済 元利均等返済 ボーナス払いなし

2024年6月借入の場合

ケース2

総借入額:7,000万円 全期間年利1% 35年返済 元利均等返済 ボーナス払いなし

2024年6月借入の場合

ケース2はケース1と比べ、夫婦の年収が200万円ずつ高く、住宅ローンの借入額も5,000万円から7,000万円に2,000万円増えています。単独ローンと連帯債務またはペアローンにしたときとの13年間の減税額の差は79.4万円と大幅に増えています。

まとめ

以上新築住宅や買取再販住宅、中古住宅を取得した時の住宅ローン減税についてみてきました。2つの事例で見たように、年収が高く高額なローンを組むほど減税額は大きくなります。夫婦とも高収入で高額な住宅ローンを利用すれば、単独ローンより連帯債務やペアローンにした時にさらに減税メリットも大きくなるでしょう。

しかし、住宅ローンの目的はローン減税を受けることではありません。減税額に目を奪われる前に、夫婦で住宅購入後の働き方についてよく話し合い、まずは将来の教育費や老後資金を貯めながら返せる額から逆算した借入額を考えましょう。そして、新居に引っ越してからも、住宅以外の家族の希望を実現できる返済計画を立てましょう。

※掲載内容は2024年6月時点のものです。

住まいのお金相談室代表 ファイナンシャル・プランナー

有田 美津子

(CFP®/1級ファイナンシャル・プランニング技能士)