令和7年入居の住宅ローン減税改正点は?

2025年(令和7年)に住宅の取得や新築を予定している人にとって、住宅ローン減税の仕組みや改正内容は気になるところです。令和7年度税制改正では、子育て世帯や若者夫婦世帯を対象とした減税額上乗せ措置が延長されたほか、床面積要件を緩和する措置も引き続き適用されることになりました。今回は、令和7年入居者向けの住宅ローン減税の主な改正点について解説します。

子育て世帯・若者夫婦世帯への特例措置が延長

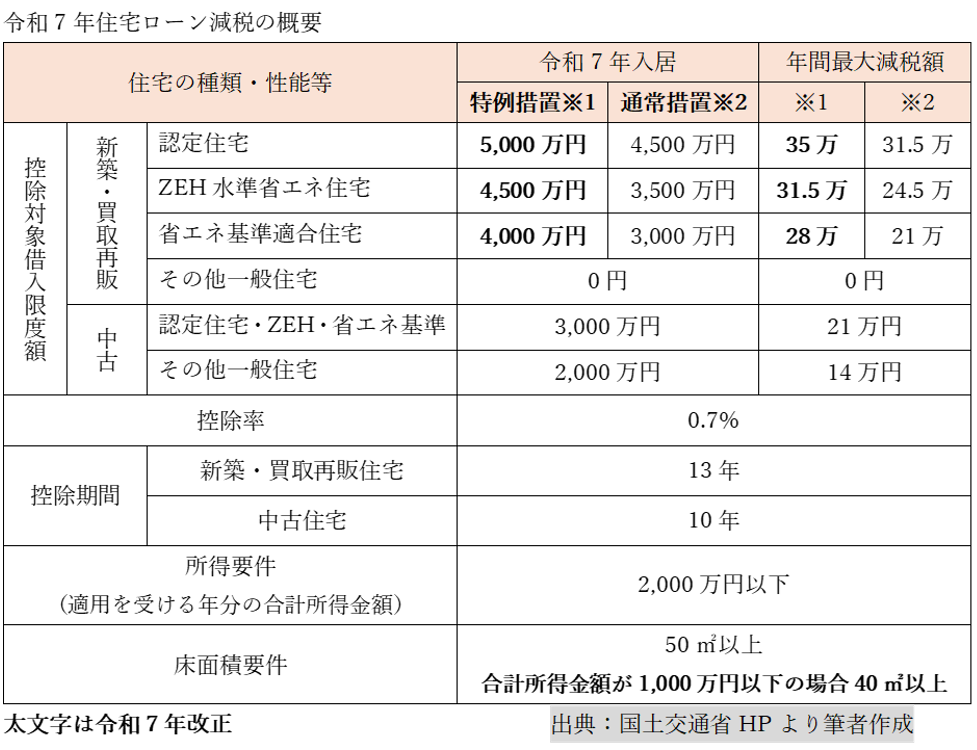

住宅ローン減税とは、住宅ローンを使ってマイホームを購入、新築またはリフォームをした場合、年末のローン残高の一定割合を所得税(一部翌年の住民税)から控除する制度です。令和7年入居の住宅ローン減税は、新築住宅や買取再販住宅の場合で、年末のローン残高の0.7%が13年間控除されます。買取再販住宅とは不動産会社などが築10年以上の中古住宅を買い取り、一定割合以上のリフォームやリノベーションを行ってから再販する住宅のことです。

また、令和4年度税制改正で導入された「子育て世帯・若者夫婦世帯」に対する住宅ローン減税の特例措置は、令和6年までの入居が条件とされていましたが、今回の改正により令和7年末までの入居に延長されました。

この特例の対象となるのは、以下のいずれかに該当する世帯です。

・子育て世帯:入居年の年末時点で19歳未満の子を有する世帯

・若者夫婦世帯:入居年の年末時点で夫婦のいずれかが40歳未満の世帯

これらの世帯が新築住宅に入居する場合、ローン減税の対象となる借入限度額(年末残高の限度額)が最大5,000万円(その他世帯は4,500万円)に拡大されました。ただし、新築住宅で減税を受けるには、建築物省エネ法の省エネ性能を満たした「省エネ基準適合住宅」以上の性能を有することが必要です。さらに高い省エネ性能を持つ「ZEH(ゼッチ)住宅」や「認定住宅」であれば、より有利な控除を受けられます。

特例措置と通常措置の違いとは?

子育て世帯や若者夫婦世帯が受けられる「特例措置」と、それ以外の世帯が対象となる「通常措置」では、控除額の上限が異なります。下表に令和7年入居の概要をまとめましたので、確認してください。

たとえば、令和7年入居の子育て世帯と若者夫婦世帯のローン減税対象となる借入限度額(年末残高の限度額)は認定住宅で5,000万円です。年間の控除額は最大で35万円で、もし13年後の住宅ローン残高が借入限度額(年末残高の限度額)以上あれば、13年間の累積控除額は最大で455万円です。一方で、子育て・若者夫婦世帯以外の世帯での借入限度額(年末残高の限度額)は認定住宅で4,500万円です。年間の控除額は最大で31.5万円で、13年間の最大控除額は409.5万円となり45.5万円の差となります。

ただし、最大の控除を受けられるのは、13年後の住宅ローン残高が5,000万円以上かつ、ローン契約者が所得税及び次の年の住民税(最大で9.75万円まで控除対象)をあわせて35万円以上の税金を払っていることが条件です。最大の控除額をねらって住宅ローンの返済が高額になり、金利の上昇等に家計が対応できなくなっては本末転倒です。

住宅ローン減税を最大限にすることではなく、減税メリットを受けながら省エネ性能の良い住宅を取得することで快適な家に暮らせることや、入居後の光熱費の削減ができることといった視点が大切です。住宅ローンは節税が目的ではなく、無理なく返せる返済額から逆算した借入額から考え、結果としてローン減税のメリットを受けましょう。

とはいえ、特例措置では借入限度額(年末残高の限度額)が大きくなるため、控除される税額も相対的に多くなります。特に、住宅価格の高騰や子育て費用の上昇など、さまざまな要因で住宅購入が厳しくなっている子育て世帯や若者世帯にとっては、大きな支援といえるでしょう。

床面積要件の特例も延長に

住宅ローン減税を受けるには、通常「50㎡以上」の床面積が必要ですが、令和3年から特例的に「40㎡以上」でも適用が可能となっていました。この特例も、建築確認の期限が令和7年12月31日までに延長されました。特例を受けるには、建築確認済証または検査済証の写しを提出して、令和7年12月31日以前に建築確認を受けたことを証明します。

また、床面積が40㎡以上50㎡未満の場合は、以下の要件を満たす必要があります。

・合計所得金額が1,000万円以下であること

・記上の床面積が40㎡以上であること(広告上の面積と異なる)

都市部のマンションが高騰する中、限られた面積で住宅を取得するケースが多い若者世帯にとって、この要件緩和は非常に有利です。

住宅ローン減税の延長期間と今後の見通し

住宅ローン減税は、本来は令和3年(2021年)で終了予定でしたが、新型コロナウイルスの影響などを受け、令和7年(2025年)までの4年間にわたり延長されてきました。

これにより、令和3年から令和7年末までに入居した場合は、現行の減税措置の対象となります。

ただし、令和8年(2026年)以降の制度については、現時点では未定です。例年12月後半に政府与党から発表される「税制改正大綱」にて、翌年度以降の国税方針の内容を確認するまでは、住宅ローン減税があるかどうかもわかりません。政府は今後、住宅の省エネ性能向上や子育て支援、空き家対策などを重視する観点から、制度の見直しを行う可能性があります。したがって、住宅取得のタイミングを考える際は、税制改正の動向を注視する必要があります。

まとめ

令和7年に入居する住宅取得者にとって、住宅ローン減税の制度は引き続き活用できる魅力的な仕組みです。特に、子育て世帯や若者夫婦世帯への特例措置や、床面積要件の緩和は大きなメリットと言えるでしょう。

ただし、令和8年以降の制度については現時点では未定です。税制改正の内容次第では今よりも減税メリットが縮小される可能性もあります。家を買いたいという方向性が決まっているのであれば、制度が適用されるうちに住宅取得を検討することも一つの選択肢です。

今後の減税や支援策の動向に注意しつつ、無理のない資金計画のもとで住宅取得を進めていきましょう。

※掲載内容は2025年7月時点のものです。

住まいのお金相談室代表 ファイナンシャル・プランナー

有田 美津子

(CFP®/1級ファイナンシャル・プランニング技能士)