「固定金利」vs「変動金利」 金利のある時代にどちらを選ぶべき?

長く続いた超低金利時代が転換点を迎え、金利上昇への関心が高まっています。住宅ローンを検討する際、「これから金利がどうなるのか」と不安に感じている人も多いのではないでしょうか。

しかし、20年、30年先の金利動向を正確に予測することは専門家でも不可能です。そこで大切なのは、「どちらが得か」ではなく、「自分の家計やライフプランにどちらが合っているか」という視点です。

今回は、固定金利と変動金利の特徴を整理しながら、自分に合った金利選択について考えてみましょう。

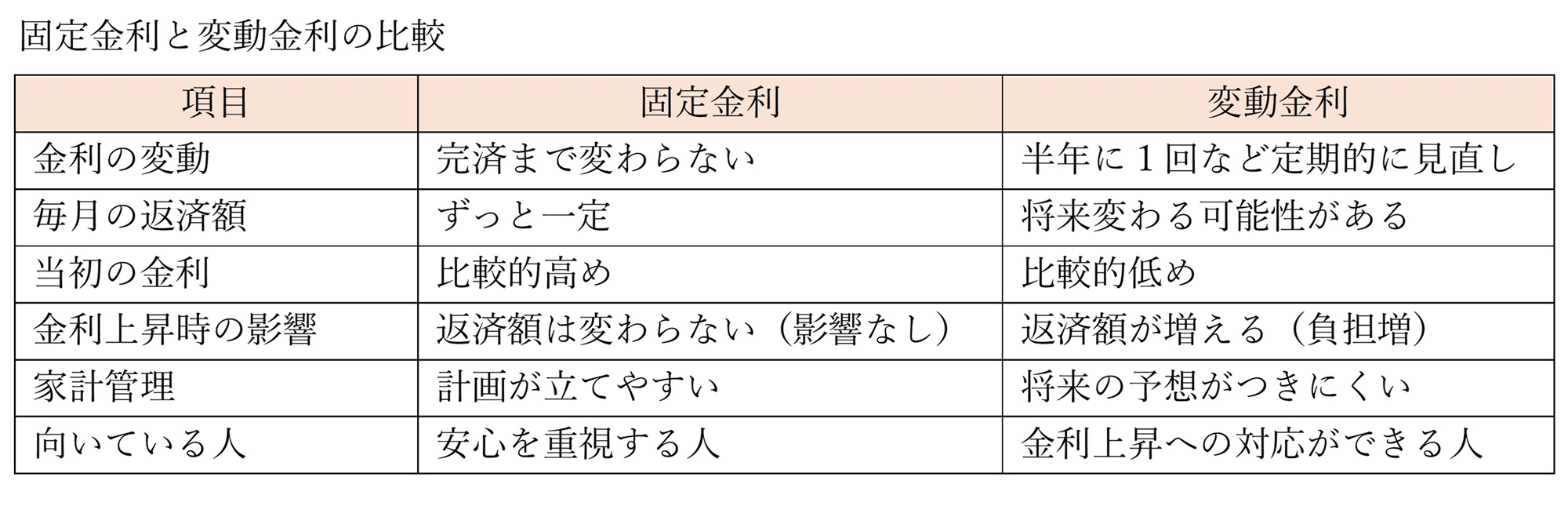

固定金利と変動金利、それぞれの特徴を知ろう

まずは2つの金利タイプの基本を押さえましょう。

変動金利は、市場の動きに合わせて半年に1回など定期的に金利が見直されるタイプです(注1)。最大のメリットは固定金利に比べて「当初の金利が低い」ことです。一方で、将来的に金利が上がれば、毎月の返済額が増え、その増えた分はすべてローン契約者自身の負担となります。

これに対してフラット35に代表される固定金利は、借入時に決まった金利が完済まで変わりません。メリットは「将来の安心と安定」です。市場金利がどれだけ上がっても返済額が変わらないため、長期的な家計管理がしやすくなります。その反面、借入時の金利は変動金利より高めに設定されています。

変動金利は、「目先の負担を抑えられるが、金利が上昇すれば返済額も上がる」、一方固定金利は「当初の負担は大きいが、完済までの安心を買える」のが特徴です。どちらにも長所と短所があり、一概にどちらが有利とはいえません。

金利上昇時代だからこそ知っておきたいリスクと安心

変動金利を選ぶ際に、多くの人が「上がってもこれがあるから大丈夫」と誤解しがちなのが「5年ルール」と「125%ルール」です(注2)。

いずれも、毎月の返済額が一定の「元利均等返済」に適用されます。

・5年ルール:金利が上昇しても5年間は毎月返済額が変わらない仕組み。

・125%ルール:6年目以降に返済額が増える場合も、これまでの1.25倍までしか返済額を上げない仕組み。

一見金利上昇から家計を守ってくれる仕組みに見えますが、返済が据え置かれている間、毎月返済額の中身は「利息」の割合が増え、「元本(借金そのもの)」がほとんど減らないという事態が起こります。減らなかった元本や増えた利息は、免除されるわけではなく将来に先送りされます。金利上昇が続けば、ローン返済期間の後半に負担が重くなり、結果的に総返済額が増えるという目に見えにくいリスクを理解しておく必要があります。

一方、固定金利は借入時点で返済総額が確定するため、将来の金利上昇を心配する必要がありません。固定金利が変動金利より高いのは、将来の金利上昇という不確定な要素を「金融機関が代わりに背負うための保険料」と言えます。毎月の返済額が変わらないということは、子どもが高校や大学に進学する時期や、自分たちの老後資金の準備といった将来のライフイベントに対して、確実な資金計画が立てられるという、大きな安心の価値を含んでいます。

また、「どうしても選べない」という場合は、固定金利と変動金利を組み合わせる「ミックスローン」という選択肢もあります。たとえば借入額の半分を固定金利に、半分を変動金利にすることで、半分は返済額が変わらない安心を買いながら、半分は低金利の恩恵を受けるという、バランスをとる考え方です。特にペアローンを組む場合には、一方が固定金利、一方が変動金利で借りることで、安心と低金利の恩恵を分担することができます。

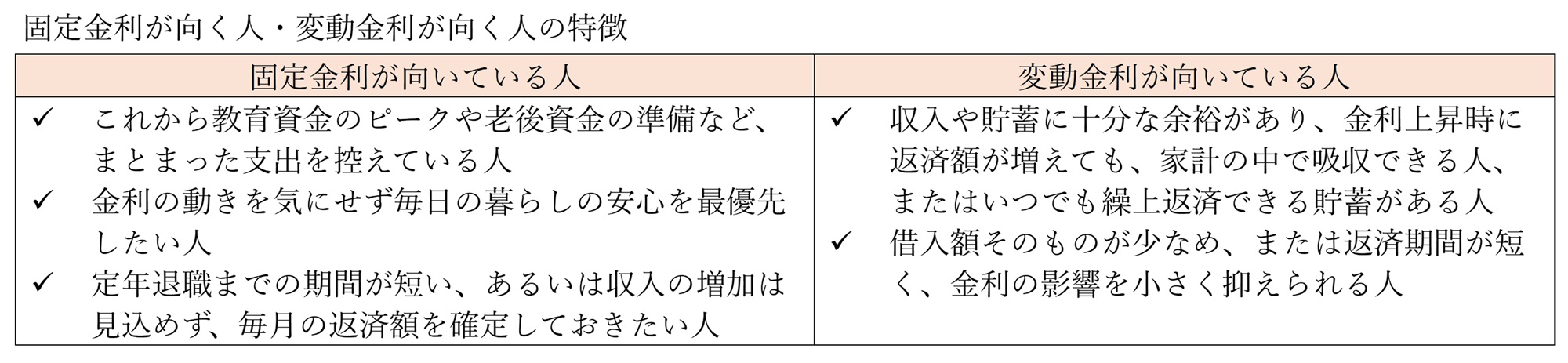

最優先すべきは「無理なく返し続けられること」

では、最終的に自分はどちらを選べばいいのでしょうか。判断の基準は「金利の行方」ではなく、「これから先、自分たち家族にどのような変化(支出や収入の増減)があるか」という家計の体力と、現在の年齢や家族構成です。住宅ローンを選ぶときは、「今、人生のどの地点にいて、完済時には自分が何歳になっているのか」を想像してみましょう。

以下に、固定金利が向いている人と変動金利に向いている人の特徴をまとめてみました。

住宅ローンは20年、30年と続く長い付き合いです。将来の金利を正確に当てることは誰にもできません。だからこそ、「今の金利が低いから」「みんなが選んでいるから」といった理由だけで決めるのは禁物です。

住宅ローン選びで最も大切なのは、将来も無理なく返済を続けられることです。目先の金利差だけではなく、「わが家のこれからの人生」を見据えて、家計や資産の状況、金利変動への考え方について夫婦で向き合い、自分たちに合った選択を心掛けましょう。

注1:半年ごとの金利の見直しが一般的ですが、毎月見直す商品や、経済情勢に合わせて不定期で金利の見直しを行う商品もあります。

注2:「5年ルール」や「125%ルール」がない商品もあります。

【関連コラム】

▶ 金利について学ぶ ~金利上昇への備え~

※掲載内容は2026年6月時点のものです。

住まいのお金相談室代表 ファイナンシャル・プランナー

有田 美津子

(CFP®/1級ファイナンシャル・プランニング技能士)