東京電力ホールディングス社員の皆さまへ

本サイトは、厚生労働大臣登録福利厚生会社である財形住宅金融(株)が、オフィスサービスセンターからのご依頼に基づき、

「社員の皆さまがマイホーム取得に必要十分な知識を得られ、適切な行動ができる」ことを目的に設置したものです。

財住金 動画ライブラリー

直接当社職員にご相談ご希望の方に

ご自身で基礎知識を身に着けたい方に

1.十分な事前検討

マイホーム取得は、まず「いつ、どこに、どんな物件を取得したいのか」を考えることからスタートします。

具体的には、「37歳までに、子供の学区の近くで、駅から徒歩圏内の、子供部屋が2つある4LDKの一戸建を、4,000万円以内で取得したい」といった「我が家のマイホーム像」を固めていく作業です。

検討を進めていく過程では、「さまざまな情報の収集」・「専門家などへの相談」・「物件の検討」のサイクルを繰り返していきます。その結果として、マイホーム取得にたどり着くのです。

特に、資金計画・返済計画を立てる、バランスのとれた生涯の生活設計を考える、あるいは契約上注意すべき事柄を理解する、といったことを自分ひとりでやろうとしても難しいものがあります。

専門家主催のセミナーや相談会に参加すると、そうした貴重な情報を得ることができます。

※「財形住宅金融株式会社」(財住金)では、無料のセミナー・相談会を頻繁に実施しています。詳細はこちら

2.「ライフプラン」を考慮しよう

生涯の「4大出費」といわれているものがあります。

それは、「住宅」・「教育」・「介護」・「老後」です。

つまり、「住宅」を考える時には、「教育」・「介護」・「老後」も念頭に置くべきだということです。そのためには、これに備えた「蓄え」をしておかなければなりません。

「蓄え」は、「収入-支出=貯蓄」ではなく、「収入-貯蓄=支出」で考えないと貯まりません。

住宅ローンは一般的に75歳から80歳まで組むことができます。

しかし、サラリーマンの方は60歳から65歳の間に定年退職を迎えます。年金生活を送りながら住宅ローンの返済を行うのは負担が伴いますので、住宅ローンは定年退職までに完済することが理想です。「退職金を住宅ローンの返済に充てる」という考え方もありますが、退職金はあくまで老後のためのお金です。

住宅ローンを組む際は、しっかりとした計画を立てて借入しましょう。

| 年代と住宅ローンの関係 | |

|---|---|

| 20代 |

長期的な視点で住宅ローンを考えることが可能です。35年返済でも問題ないでしょう。 |

| 30代 |

住宅取得の適齢期といわれています!35年返済でローンを組むと定年退職後も返済が必要です。 |

| 40代 |

家族の形が定まり、収入は増えるものの支出もそれなりに増える時期となります。子供がいる世帯では教育資金を蓄えながら住宅ローンを返済することになります。頭金をしっかり準備し、退職後の返済期間が長くならないよう無理のない計画を立てましょう。 |

| 50代 |

定年を控えているので老後の生活資金を考慮の上、マイホーム取得に充てられる金額を考えましょう! |

平均的な教育・介護費用、老後の必要資金(1人当たり、行政・民間の調査結果による)

| ライフイベント | 費 用 |

|---|---|

| 結婚費用 | 約490万円 |

| 出産費用 | 約49万円 |

| 教育資金 | 約950万円 |

| 住宅資金 | 建売:約3,330万円 マンション:約4,260万円 |

| 老後生活費用 | 月々約27万円 |

| 介護費用 | 月々約18万円 |

| 臨時資金 | 約60万円 ※生活費の3か月分 |

このように、住宅以外の費用もかなりかかります。

「退職金で住宅ローンを返済すればいい」という考えでは、長寿社会を生きていくのが難しくなってきていることがお分かりいただけたと思います。

人生の様々なステージに備えるため、若い時から着実に貯蓄を行い、専門家のアドバイスを上手に活用しながら、バランスの良い生活を目指していきましょう。

3.正しい住宅ローンの組み方

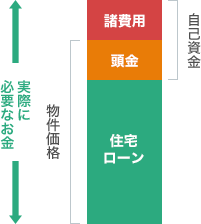

理想と現実の間には常に『お金』の問題があります。お金を出せば、理想の物件を取得できるかもしれませんが、マイホーム取得に充てられる自己資金に制限がある以上、その他の部分は住宅ローンの借入となります。

金利が安いからと言って、多額の借金をしてしまうと、将来、住宅ローンが返済できなくなるリスクが高まります。

一般的な家庭であれば毎月の収入はほぼ一定ですので、予め、『いくらのローンを組むか』の目安について考えておきましょう。

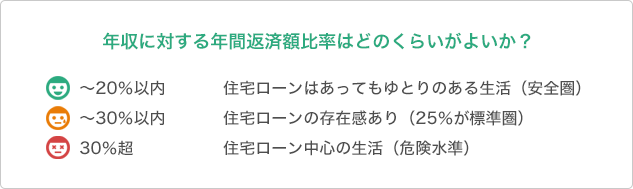

【1】年間返済額比率から適正な借入金額を考える。

金融機関は審査を行う際、税込の年収に対する住宅ローンを含めた借入金額の割合を確認しています。

標準圏の返済例⇒税込年収 600万円×25%(標準圏)=年間返済額150万円(月々12.5万円)

返済額比率の審査は通常税込年収で判断するため、手取り収入で換算すると確実に比率があがります。比率が30%を超えると家計にしめる割合が大きくなりますので注意が必要です。

年収より試算

【2】毎月返済可能額から適正な借入金額を考える。

マイホーム取得は人生のうちで最も大きな買い物であり、住宅ローンにおいて大切なことは「借りられる住宅ローン」ではなく、「返せる住宅ローン」です。まずは、現在のライフスタイルのもとで住居費や貯蓄費等が毎月いくらになっているかを計算してみましょう!

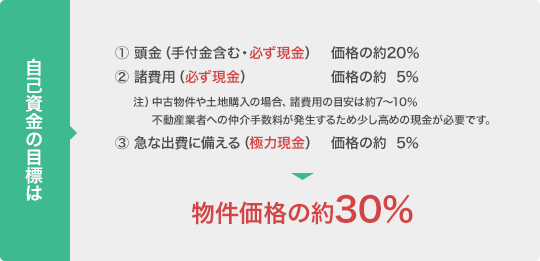

【3】自己資金の必要性について

マイホーム取得を考えるにあたり、資金面を事前に確認しておくことが大切です。

物件価格のほかに諸費用がかかるため、ある程度の頭金(自己資金)を用意しておくことが必要です。

自己資金が必要な理由は、次のとおりです。

- 住宅ローンの借入が少なくすみ、毎月の返済額と総返済額を少なくできます。

- 返済期間を短く設定できます。

退職時の退職金に手をつけずに完済できます。 - 金融機関の審査が通りやすくなります。

- 諸費用や想定外の費用(地盤改良費やオプション工事費など)にも対応ができます。

【4】マイホーム取得後にかかる費用について

マイホーム取得後も固定資産税・火災地震保険料・将来の修繕のための積立金、マンションの場合は管理費・駐車場代など、相応の費用がかかります。これらも念頭に入れておく必要があります。

4.物件契約時の注意事項

一生に一度の大きなお買い物であるマイホーム。「ああしておけばよかった」「こうすればよかった」とならないようにしたいものです。皆様の中にはすでに物件を契約済の方もいらっしゃると思いますが、ここではまず物件探しにあたっての注意事項を記載いたします。

1.営業担当者の提示する資金計画を鵜呑みにしない!

物件見学(住宅展示場・マンションギャラリーなど)に行くと、案内してくれた営業担当者が資金計画まで組んでくれます。そして、多少皆さんが予定していた金額をオーバーした物件でも買えるように出来上がってきます。しかし、提示された返済プランが自らのライフプランにあった無理のないものとなっているかを考慮しながら説明を聞く必要があります。

例.定年退職時期を大きく超える返済期間になっていないか?

短期間で金利(返済金額)の見直しが行われる商品ではないか?

極端な金額のボーナス払いを利用した返済プランになっていないか?

また、営業担当者が資金計画書を作る際に利用するローンは、基本的にその業者と提携している金融機関のものとなります。自ら申し出て、希望の資金計画を作成してもらう必要があります。

2.契約にあたっての注意点

(1)契約書締結の際は必ず「ローン特約」を入れましょう!

⇒ この特約を結ぶことで、もしローンが「否決」となった場合に契約自体が白紙に戻ります。

【 ロ ー ン 特 約 】

「平成□年◎月●日までに**ローンが成立しない場合は契約が白紙撤回となり、手付金が全額返還される」という契約上の特約です。( この特約が無いと「手付金を放棄しての契約解除」が基本です )

(2) 代金の支払時期を確認しましょう!

⇒ 契約書に記載されたスケジュールどおり、代金の支払いが発生します。

「いつまでにいくら支払いをするのか?」をご契約前に確認しましょう。

(3)重要事項の説明を早めに受けましょう!

⇒ 不動産取引においては、物件契約前に宅地建物取引士より重要事項の説明を受けます。

契約に臨まれる前に説明を受け、十分理解し納得してから契約する事が大切です。

5.その他関連知識

住宅ローン控除について

個人が、一定の住宅取得(土地取得含む)又は増改築等を行い、自己の居住の用に供した場合、当初一定期間、年末の住宅ローン残高から計算した控除額を所得税・住民税額から控除するものです。

財形住宅融資、フラット35はどちらも住宅ローン控除の対象となる住宅ローンですのでご安心ください。

詳しくはこちらをご覧ください。