ローン申し込みから確定申告までの手続きを知ろう

【パート2】 ~ローン減税・贈与税申告編~

住宅ローンの審査が終わってほっとしたのもつかの間、入居までには税金のことなど、様々な準備や手続きがあります。

引渡しが終わりマイホームを手に入れて新生活がスタート。年末年始に源泉徴収票を手に入れたら次は忘れてはいけない確定申告があります。ここでは税金関係の手続きについてお伝えします。

(1)住宅ローン減税の確定申告を行う

初年度は原則として、新居に入居した翌年の2月15日から3月15日までに確定申告が必要です。2年目以降は給与所得者であれば、合計所得が2,000万円以下など一定の要件を満たすと、年末調整で手続きができます。

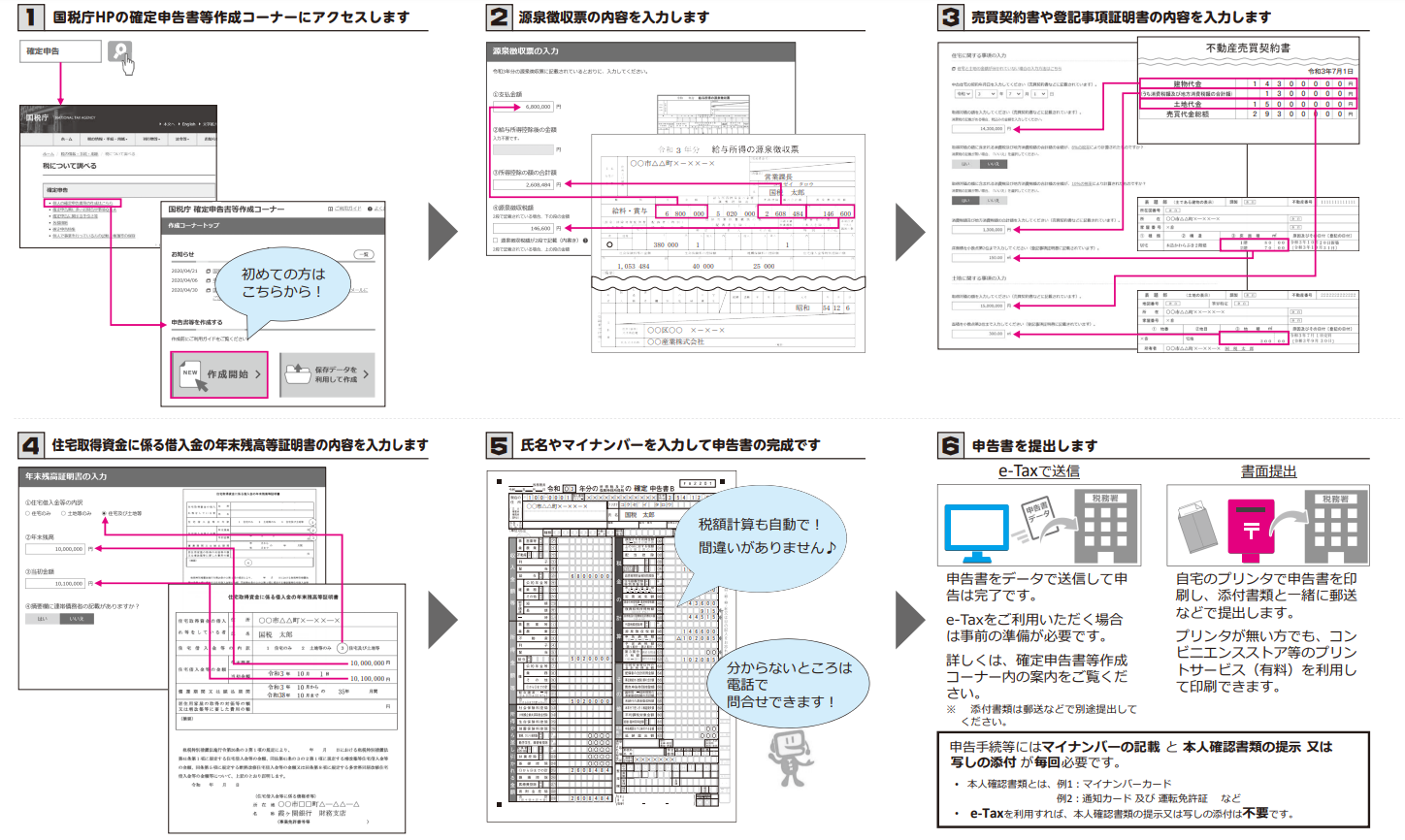

初年度の確定申告は、国税庁の「確定申告書等作成コーナー」を利用して、必要事項を入力すると確定申告書と住宅借入金等特別控除額の計算明細書を作成できます。送り方はe-Taxが推奨されていますが、印刷して税務署に郵送したり窓口に提出することも可能です。

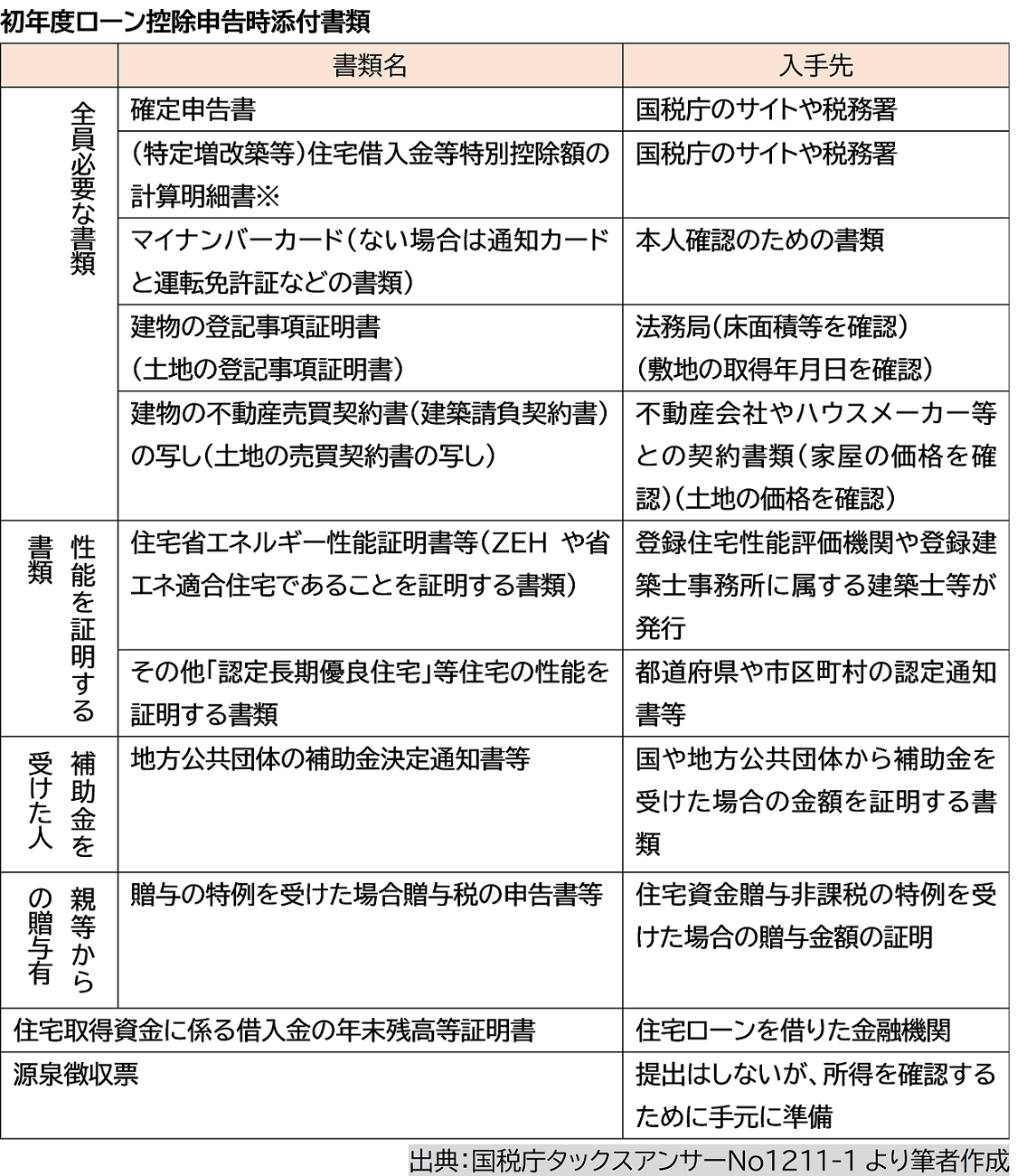

申告時に必要な書類は住宅の性能や補助金、贈与を受けたかどうかによって異なります。

e-Taxは一度利用者識別番号を登録しておけば、申告は思いのほか簡単で、添付書類もイメージデータで提出すれば郵送などの必要がありません。会社員が初めて住宅ローン減税の申告をする時の申告方法の流れを抜粋しておきます。

出典:国税庁 https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki/2021/pdf/013.pdf

こどもエコすまい支援事業など補助金を受けた場合は、補助額をローン残高から差し引いた金額について減税が適用されます。また、直系尊属からの住宅資金贈与を受けた場合は、住宅購入額から贈与額を差し引いた金額と、住宅ローン借入額のいずれか低い額が住宅ローン減税の対象となります。例えば、4,000万円の物件を購入し3,500万円のローンを組んだのに、親から1,000万円の贈与を受けて贈与税非課税の申告をした場合、住宅ローン減税の対象となる借入額は3,000万円です。

また、連帯債務の場合は持分や債務の負担割合に応じて夫婦それぞれが減税を受けられます。たとえば連帯債務で持ち分も負担割合も2分の1ずつで購入し、年末のローン残高が2,500万円ずつであれば、それぞれが2,500万円の0.7%で17.5万円ずつの控除を受けられます。

2年目からは、初年度にダウンロードまたは税務署より入手した申告書に借り入れの内容を記載して、年末調整の時に勤務先に提出します。勤務先のやり方に沿って忘れずに申告しましょう。

(2)住宅資金贈与非課税の申告

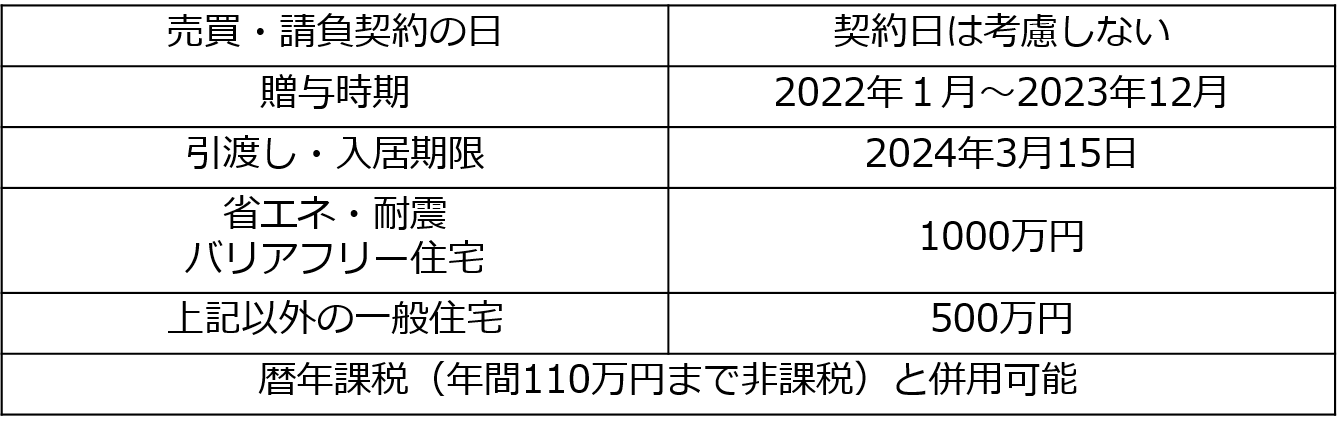

最後に、親や祖父母などから住宅資金贈与を受けた場合の申告についてお伝えします。住宅や所得について一定の要件を満たした場合の、直系尊属からの住宅資金贈与の非課税制度の概要は以下の通りです。

贈与の非課税制度の概要

非課税の贈与の適用を受けるには、贈与を受けた年の翌年2月1日から3月15日までの間に一定の添付書類を提出して贈与税の申告をします。添付する書類は、贈与者が受贈者の直系尊属であることが確認できる戸籍謄本や契約書の写し、登記事項証明書、1,000万円の贈与を受ける場合は対象となる住宅性能を証明する証明書等です。

住宅取得資金の非課税の適用を受ける場合もe-Taxで申告できます。非課税の適用要件を満たすかどうかのチェックシートから贈与の金額や贈与者や受贈者の情報などを入力しながらチェックでき、暦年贈与を選んでいれば110万円の基礎控除も差し引けます。毎年1月の上旬から「国税庁 確定申告書等作成コーナー」が開設されますので、年が明けたら申告方法や準備する書類について確認しておきましょう。

以上、住宅ローンの本審査を申し込んでから入居後の確定申告や贈与税の申告までの手続きをお伝えしました。実際の流れの中では、さらにがんや生活習慣病に対応する疾病団信や、連帯債務であれば夫婦で付保できる連生団信、税金の申告についても不動産取得税等がかかる場合もあり、必要な手続きは個別的です。

ぜひ、時間に余裕をもって自分の場合の引き渡しまでの手続きをピックアップし、余裕をもって準備しましょう。

※掲載内容は2023年10月時点のものです。

住まいのお金相談室代表 ファイナンシャル・プランナー

有田 美津子

(CFP®/1級ファイナンシャル・プランニング技能士)