どうする? 住宅ローンの返済期間

住宅ローンを組む際、多くの人が真っ先に気にするのは「金利」ですが、実は同じくらい重要なのが「返済期間」です。住宅ローンの返済期間は「完済時年齢80歳」となる範囲で設定し、多くの金融機関では最長35年が一般的ですが、昨今住宅価格の上昇を背景に、35年を超える超長期の住宅ローンも出てきています。返済期間が長くなれば毎月の返済額は減りますが、老後まで住宅ローンを払い続けることへのリスクはないのでしょうか。

ここでは、返済期間を決める際に押さえておきたい基本的なポイントと、ライフプランに合わせた返済期間の考え方を整理します。

返済期間の長期化

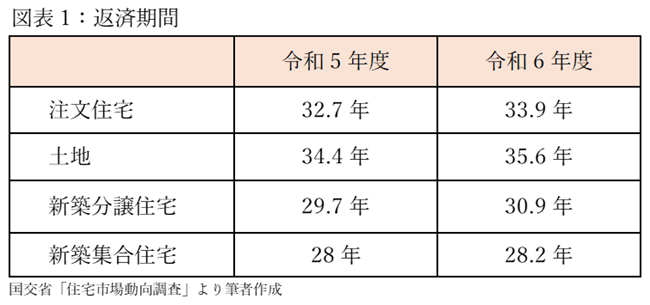

国土交通省が公表した令和6年度住宅市場動向調査によると、住宅ローンの返済期間は注文住宅で33.9年、新築分譲戸建住宅で30.9年と、30年以上の長期返済が一般的になっています。そして前年の調査結果と比較すると、返済期間は長期化傾向にあります。

長期返済2つのメリット

①毎月返済額の軽減

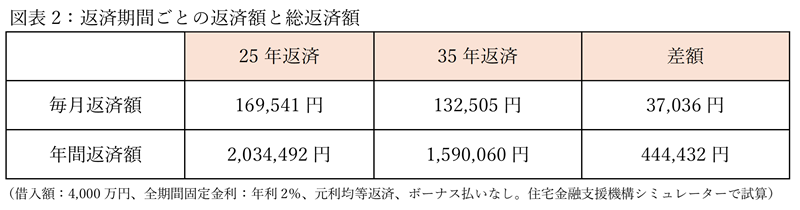

長期返済による最大のメリットは、同じ金利と借入額であれば毎月の返済額を減らせることです。

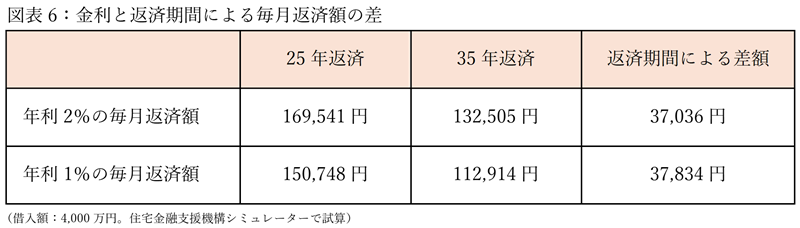

図表2より、4,000万円の住宅ローンを年利2%で借りたときの毎月返済額は、25年返済の169,541円に対し、35年返済では132,505円と37,036円少なくなります。年間では約44万円の差となります。

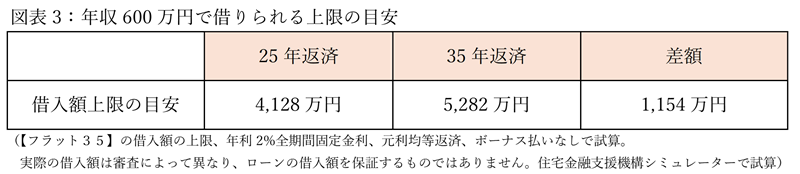

②借入額を増やせる

毎月の返済額が減ることで、収入に対する返済比率が下がり、ローンの借入額を増やすことができます。

図表3のように、年利2%で試算した場合、年収600万円の人が借りられる住宅ローンの上限額は、25年返済では4,128万円、35年返済では5,282万円と、約1,150万円もの差になります。

以上の2つのメリット、あわせて住宅ローン減税を最大限生かしたいという理由から、返済期間はなるべく長く組みたいという方は多いです。

長期返済の注意点

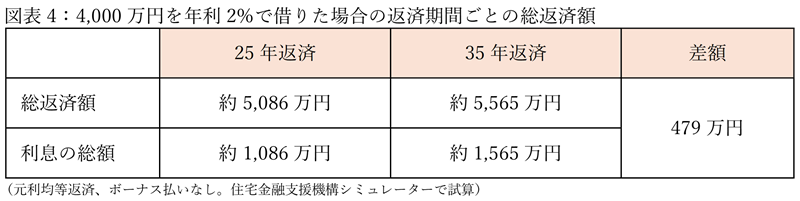

①総返済額の増加

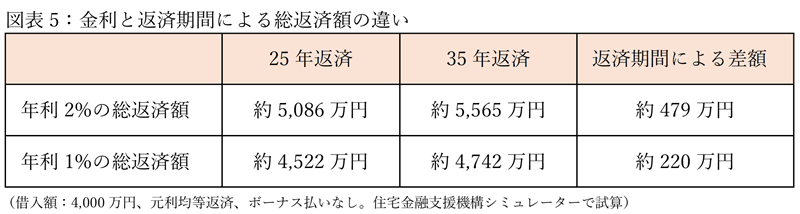

借りられる金額が増える一方で、利息を含めた総返済額は増加します。図表4を見ると、25年返済に比べて35年返済は約479万円も総返済額が増えています。

②金利が上昇すれば総返済額への影響が拡大

返済期間を長くすると、金利が高いほど総返済額への影響も大きくなります。図表5より、年利2%では総返済額の差は約479万円、年利1%の場合では約220万円と、金利が高いほど長期返済の影響が拡大します。

変動金利で借りて将来的に金利が上昇した場合、返済期間が長いほど金利上昇の影響が大きくなる点にも注意が必要です。

一方図表6から、毎月返済額の差は金利が変わっても大きくありません。期間を延ばすと月々の負担は軽くなるものの、金利差による返済額の違いが小さく見えてしまいます。そのため、返済期間を決めるときは「毎月返済額」だけでなく、「総返済額」にもしっかり目を向けることが大切です。

③教育資金や老後資金への影響が拡大

返済期間は教育資金や老後資金の準備にも影響します。ここでは、35歳で子どもが生まれ家を買うAさんを例に見てみましょう。

前提条件

借入額:4,000万円、年利2%、全期間固定金利、元利均等返済、ボーナス払いなし

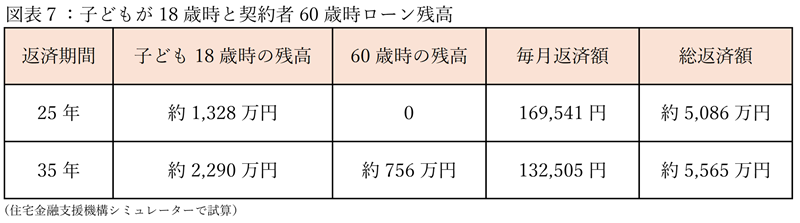

25年返済では、子どもが18歳時の残高は約1,328万円、60歳時では完済しています。一方35年返済では、子どもが18歳の時の残高は約2,290万円で、60歳時点でも約756万円が残ります。

ローンを早く少なく返すという点では25年返済が有利ですが、毎月の返済額は多くなります。たとえば教育費を毎月3万円、老後資金を2万円積み立てると、返済と合わせて毎月約22万円。固定費として家計に無理がなければ25年返済も選択肢になります。

ただしむずかしい場合は、返済期間を延ばして毎月返済額を減らし、教育資金を優先して貯めたうえで繰り上げ返済を検討する方法もあります。

繰り上げ返済で期間短縮をねらう

図表6より、25年返済から35年返済にすると、毎月返済額は約17万円から約13万円に減ります。返済額が減った分、教育費が少ない10年間に毎月3万円を繰り上げ返済用として積み立てると元金は360万円。これをNISA口座で年利3%で運用できれば10年後には約418万円になります。418万円のうち400万円を10年後に期間短縮型の繰り上げ返済として充てると、利息が約230万円減り、返済期間は3年11カ月短縮されます。

さらに教育費が増える11~20年目には、毎月1万円を積み立てると10年間で120万円、年利3%で運用すれば約139万円に増えます。20年目(子ども20歳、Aさん60歳)に140万円を繰り上げ返済すると、2回の繰り上げ返済の合計で約263万円利息が減り、返済期間も5年短縮され、65歳で完済できます。

このとき60歳時点の残高は約756万円。退職金や老後資金に余裕があれば、ここで再度繰り上げ返済を行うことで、老後の負担をさらに軽くできます。

まとめ

以上、長期返済のメリットと注意点を見てきました。

住宅ローンの返済期間は、将来の生活に直結する重要な要素で、「金利」「借入先」「金利タイプ」と並ぶローンの基礎となる項目です。またローン契約は一度結ぶと簡単には変更できません。

25年返済と35年返済を比べると、早くお得に返せるのは25年返済です。しかし、頭金が少なく高額なローンを組む場合は、返済期間を短くすると教育費や老後資金の積み立てが難しくなることもあります。

一方で、ゆとりを重視し返済期間を延ばすと毎月の返済は楽になるものの、老後まで住宅ローンが残り、退職金や老後資金を取り崩すリスクが高まります。35年を超えるローンなら、なおさらです。退職金は生活費として温存し、昇給やボーナス、収入アップ時に繰り上げ返済の資金を確保しておくなど、家計に余裕がある時期を活用して期間短縮型の繰り上げ返済を検討しましょう。

家族の年齢や家計の動きも踏まえ、まずは生活費や教育費を確保しながら無理なく返せる水準に返済額を設定することが大切です。子どもの年齢と定年時の残高を確認しながら、「わが家にとって安心できる返済期間」を見つけていきましょう。

※掲載内容は2025年10月時点のものです。

住まいのお金相談室代表 ファイナンシャル・プランナー

有田 美津子

(CFP®/1級ファイナンシャル・プランニング技能士)