家計見直しで購入額アップ ~物件価格が高騰する中で、予算をあげる方法~

近年の物件価格の高騰により、「希望のエリアや間取りに手が届かない」と感じる購入希望者が増えています。そんな中、「予算を上げる」という選択肢も一つの対処法として考えられます。ここでは家計を見直して予算をアップする方法を考えてみましょう。

住宅購入の予算の考え方

まずは、住宅購入にかかるお金と準備するお金から、住宅購入の予算の立て方を確認しておきましょう。

5,000万円の家を購入するためには、仲介手数料や登記費用など物件価格の5~10%程度の諸費用が必要です。購入後の予備費として生活費の3~6か月分となる200~300万円の預貯金を残すと、5,450~5,800万円程度の資金の準備をしなくてはなりません。

資金の準備は自己資金と住宅ローンの借入金で行います。自己資金は、図表1の「自己資金の洗い出し」を参考に自分の資産の現状を確認し、どの部分を頭金や諸費用に充てるかを検討します。保険の解約返戻金や投資信託等は、元本割れや値下がりリスクからすぐには解約や売却が難しい場合があります。購入資金にあてる場合は余裕をもって解約や売却を行いましょう。

図表1

毎月の家計から「返せる額」を考える

予算を決めるために重要なのは住宅ローンの借入額です。ポイントは、「家計の中で無理なく返済できる額から逆算した金額」です。

まずは家計収支をざっくりと費目ごとに把握します。

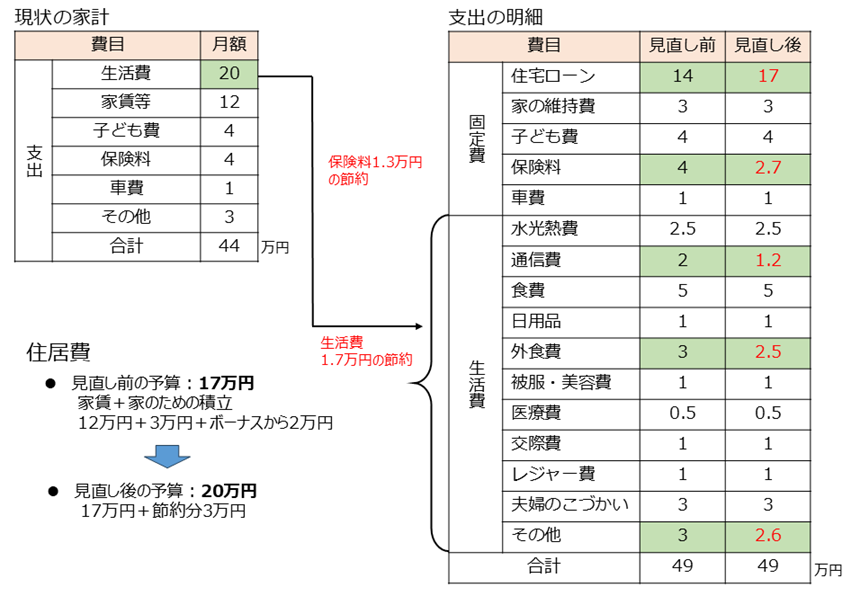

図表2はAさんの家計収支をまとめたものです。生活費は、予算を考える時点では、詳細が分からなくてもかまいません。「家賃、子ども費、保険料、車費、その他」に入力した数字の合計を1カ月の総支出から差し引いた金額を記載しておきます。毎月の積立額は、教育費や緊急資金などのために貯めているお金と、住宅購入のための積立金とを分けると予算を立てやすくなります。こうして、ざっくりと家計を把握して、今の家計に無理がなければ、家賃相当分と住宅購入のための積立額の合計が、購入後に住居費に充てられるお金です。

Aさんの場合、家賃12万円と住宅資金の積立金3万円に加えて、ボーナス時の積立額から年間24万円はローンの返済に充てられるので、毎月の住居費は17万円が予算です。しかし、17万円をすべて住宅ローンの返済に充てるわけにはいきません。購入後の住居費は、住宅ローンの返済以外に、固定資産税等の税金や火災保険、マンションであれば管理費や修繕積立金といった維持・管理費や将来のリフォーム資金の積み立てが必要だからです。

毎月17万円の住居費のうち、3万円を維持費に充てたとすると、住宅ローンの返済額は毎月14万円です。毎月14万円の返済で借りられる住宅ローンは、年利2%、35年返済の場合で約4200万円※です。頭金を500万円とすると、約4700万円の物件が無理なく買える家の価格となります。

しかし、首都圏に暮らすAさんは、昨今の住宅価格の高騰もあり、希望する地域や間取りの家は4,700万円では購入できません。なんとか5,500万円まで予算をアップしたいところです。Aさんの試算によれば、毎月の返済額を14万円から17万円に3万円アップすれば、借入可能額は約5,100万円※にアップし、頭金と併せて5,600万円が予算となるため、希望の物件に手が届きます。予算アップのために、Aさんはあと3万円の節約を決意しました。

家計見直しのポイント

家計見直しのスタートは、毎月の収支の現状を把握することです。Aさんはまず1ヵ月、生活費20万円の内訳を家計簿アプリで記録することにしました。図表3の支出の明細「見直し前」の「生活費」の欄がアプリで記録した結果です。

図表3

Aさんは、1度見直したあとは労せず節約できる固定費の削減から考えました。まずは携帯電話とWi-Fiの料金プランを見直し、月8,000円を節約しました。また、ほとんど使っていないサブスク費を発見し解約。4,000円の削減となりました。これで1.2万円の生活費削減です。

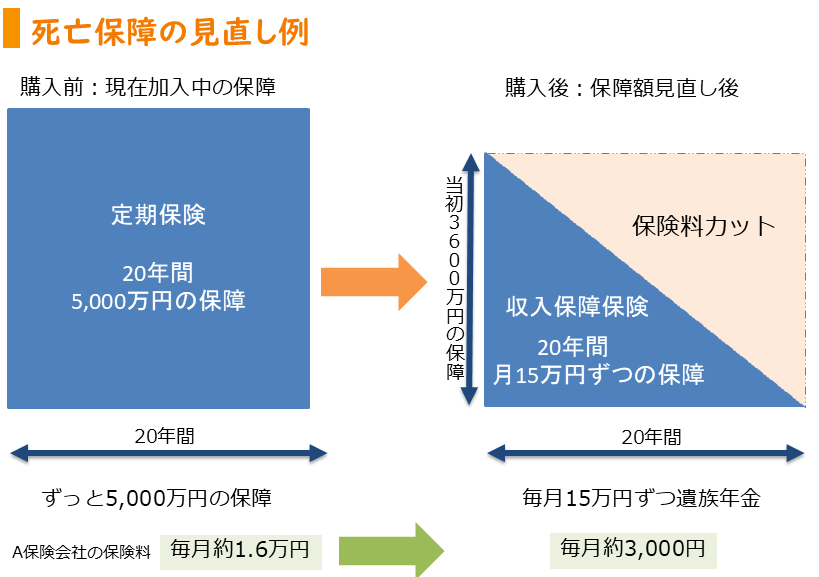

次に、自分では見直しがむずかしい保険を見直そうと、手元にある保険証券を確認しました。もし、希望の物件を購入すると約5,000万円の住宅ローンを借りることになります。住宅ローンを借りるには、万が一の時に保険金で住宅ローンを完済する団体信用生命保険(以下団信)に加入します。Aさんは団信分の保障を減らせるのではないかと考えました。

しかし、月17万円の返済は夫婦2人の収入で家計を支えながら返済できる金額です。Aさんに万が一のことがあって、毎月の収入30万円とボーナスがなくなると、月17万円の返済が団信でなくなったとしても、17万円を除いたAさんの収入月13万円とボーナス分は補えません。公的年金からの遺族年金や会社からの死亡退職金、家族が1人減ったことによる生活費の削減を見込んでも、月15万円程度の保険金が必要ではないかと夫婦で話し合いました。現在のAさんの死亡保障は20年間一律5,000万円で、保険料は毎月約1.6万円です。住宅購入後はAさんに万が一のことがあった時に20年間15万円ずつ遺族年金を受け取れる「収入保障保険」に見直せば、保険料は毎月約3,000円。購入後は保険料1.3万円の節約になります。

図表4

ここまでは固定費の見直しで、一度見直しをすればストレスなく節約できる、いわば見直し術の王道です。

しかし、Aさんの目標である3万円の節約をするためには生活習慣に係る節約にメスを入れざるを得ません。Aさんは妻と相談し、週末の外食費を1回減らし5,000円を節約することにしました。これで、大きく生活レベルを下げることなく予算アップができることを夫婦で確認し、住宅ローンの返済額を17万円とし、希望の物件の購入に踏み切りました。

まとめ

以上、毎月3万円の節約を実現して予算を4,700万円から5,600万円にアップしたAさんの事例を見てきました。

家を買おうと思ったら、まずは現状の家計の確認から始めましょう。いくら使っていくら貯めているかもわからずに、いくらの住宅ローンを返済できるかはわかりません。また、節約するお金の優先順位を考えることは、何を大切に思いながら暮らすのかという家族の価値観やライフスタイルについて考えることにもつながります。ぜひ家計見直しで予算をアップし、家族が楽しく暮らせる希望の家の購入に近づきましょう。

※住宅金融支援機構のシミュレーターで試算。年利2%、35年返済、元利均等返済、ボーナス払いなし

※掲載内容は2025年6月時点のものです。

住まいのお金相談室代表 ファイナンシャル・プランナー

有田 美津子

(CFP®/1級ファイナンシャル・プランニング技能士)