親から資金援助を受けて住宅を取得する場合の注意点

子どもが家を購入する時には、少しでも資金援助をしてあげたいと思うのが親心です。しかし、贈与額が一定額を超えると贈与税がかかってしまいます。ここでは、親から住宅購入資金の援助を受けた時の贈与税のしくみや、住宅購入時に使える非課税の特例についてお伝えします。

資金援助が110万円を超えると贈与税の対象に

親からの贈与が、毎年1月1日から12月31日までの1年間に110万円を超えると、超えた分に対して贈与税がかかります。これを「暦年課税」と言います。110万円は贈与を受ける人を基準にしますので、父から110万円、母から110万円の贈与を受けた場合、子どもは合計220万円の贈与を受けたことになり、220万円から110万円を差し引いた110万円に対する贈与税がかかります。

もし、110万円を超えて住宅購入の資金援助を受ける場合、贈与額分を親名義にすることで、課税の対象外となります。たとえば、総額5,000万円の自宅を購入するのに、親から1,000万円の贈与を受けた場合、5分の1を親名義とすれば、出した資金分が親の持ち分となり、課税対象となりません。

住宅取得資金の非課税の特例

しかし、子どもの家に親の名義が入るのは、相続時や売却時などに手続きが煩雑になったり、相続時に揉め事となってしまう可能性も無きにしも非ずです。そこで活用したいのが、「直系尊属から住宅取得等資金の贈与を受けた場合の非課税」制度(以下非課税の特例)です。

ここからは、制度の概要と、特例を受けるためのポイントを確認しておきましょう。

制度の概要

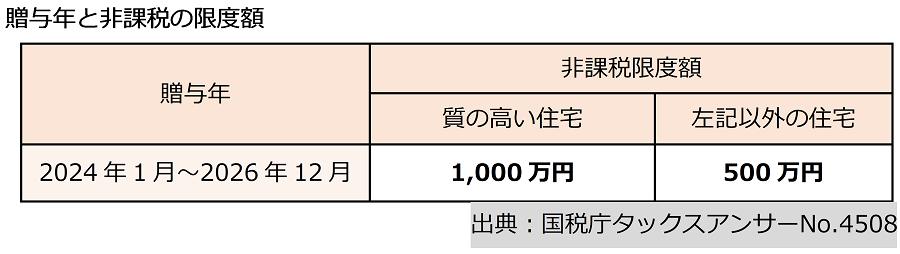

2024年1月から2026年12月31日までに、父母や祖父母など直系尊属から金銭の贈与を受けて、自宅の新築や購入、増改築等の資金に充てる場合に、500万円または1,000万円まで贈与税が非課税となります。前述の「暦年課税」と併用できます。また、夫婦それぞれがそれぞれの親から贈与を受けた場合、最大で夫1,110万円、妻1,110万円が非課税となります。ただし、非課税の特例を受けるには、家屋の新築や取得、増改築が要件となります。そのため夫の親からの贈与分は土地の取得に充てて夫名義を、妻の親からの贈与分は建物建築に充てて妻名義を入れると、夫の親からの贈与分は建物の取得という要件に当てはまらず非課税となりません。贈与分の一部または全部を必ず建物の取得に充て、その分の名義(持ち分)を入れましょう。

また、名義(持ち分)の贈与や繰り上げ返済等の資金については非課税の対象外です。贈与資金が住宅資金に充てられたことを確認するために、必ず購入者の口座に贈与資金を振り込んでもらい、その口座から住宅事業者に購入資金を振り込みましょう。住宅事業者より発行された領収書を保管することも大切です。

非課税の枠は質の高い住宅で1,000万円、それ以外の住宅で500万円です。

※質の高い住宅の基準は後述ご参照。

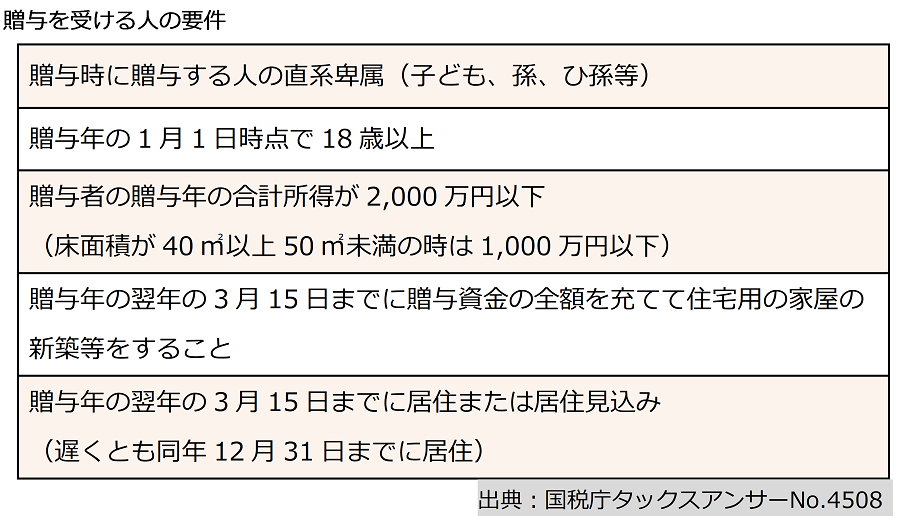

贈与を受ける人の要件

非課税の対象となる人は、贈与年の1月1日時点で18歳以上の直系卑属、すなわち贈与する人の子ども、孫、ひ孫などです。養子縁組をしている人も対象となります。

また、贈与を受けた年の合計所得が2,000万円以下、床面積が40㎡以上50㎡未満の自宅を購入する人は合計所得1,000万円以下の人が対象です。合計所得とは額面の年収ではなく、給与所得や事業所得、利子所得等すべての所得の合計額です。

さらに、贈与された資金は、贈与年の翌年3月15日までに全額を住宅取得資金に充て、同日までに入居するか、遅くとも12月31日までに入居しなくてはなりません。もし入居が12月31日を過ぎてしまった場合は、贈与税を支払うことになります。

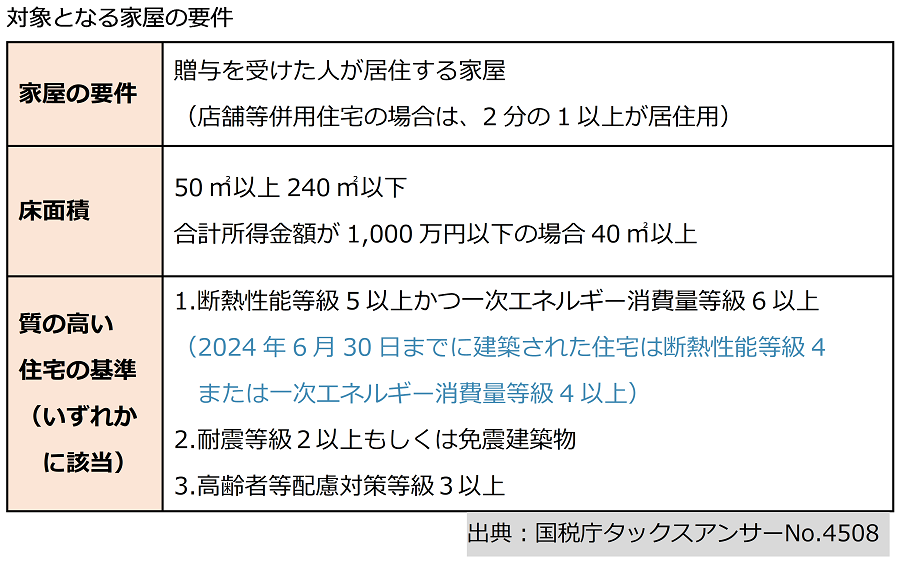

非課税の対象となる家屋

非課税の対象となる家屋は、贈与を受けた人が住む家であること、床面積が50㎡以上240㎡以下であることです。ただし、合計所得が1,000万円以下の人は40㎡以上で使えます。

対象となる家屋の要件及び質の高い住宅の基準を下表にまとめました。

高額な贈与は相続時精算課税制度も検討

住宅資金の贈与が、1,110万円を超えて高額になる場合は、「相続時精算課税制度」も検討してみましょう。

「相続時精算課税制度」とは、子や孫が贈与者ごとに2,500万円まで贈与税を納めずに贈与を受けられる制度です。ただし、親や祖父母など贈与者の相続が発生した際には、贈与時の価額と相続財産を合計した金額で相続税額を計算し、納税しなくてはなりません。また、2024年1月からは、相続時精算課税制度に毎年110万円の基礎控除を併用できるようになりました。基礎控除の110万円については相続財産の対象外です。

注意点としては、一度相続時精算課税制度を選ぶと暦年課税に戻すことはできないこと、相続時精算課税制度を使って取得した土地は、相続時に自宅敷地の評価額が80%減額となる「小規模宅地の特例」は使えないことなどです。また、非課税の特例も相続時精算課税制度も、贈与を受けた翌年に贈与税の申告をしないと非課税となりません。

以上、住宅取得時の贈与税についてお伝えしました。非課税の特例や相続時精算課税制度は、親の相続を待たずに非課税で贈与を受けられるメリットが大きい制度です。しかし、非課税の特例は贈与を受ける人や家屋の要件、スケジュールが詳細に決まっていること、相続時精算課税制度は、贈与者である父母や祖父母の相続時に結局相続財産となることなど注意点も多くあります。

いずれも安易に使えると思わず、自分の場合はどの制度を選べばよいのか、確実に利用するためにも、税理士や税務署に相談の上資金計画を立てることが大切です。

※掲載内容は2024年12月時点のものです。

住まいのお金相談室代表 ファイナンシャル・プランナー

有田 美津子

(CFP®/1級ファイナンシャル・プランニング技能士)