年収別に見る 住宅ローン借入可能額

住宅を購入する際に重要なポイントの1つが住宅ローンの借入可能額です。

年収に応じてどれだけの額が借入可能なのか知ることは、無理のない返済計画を立てるために欠かせません。この記事では、年収別に借入可能額の目安を紹介します。

住宅ローンの年収別借入可能額を知る

借入可能な金額は収入によって大きな差があります。

年収が多ければ多いほど多くの額を借りることができる傾向がありますが、それに伴うリスクも理解しておくことが重要です。

日々の生活やライフイベントを考えながら、適切な借入額を見極めましょう。

住宅ローン借入額の目安と年収の関係

住宅ローンの借入額は一般的には年収の5倍から7倍程度が目安とされています。

年収が同じでも借入可能額は金利や返済期間、個人の信用状況などによっても異なります。

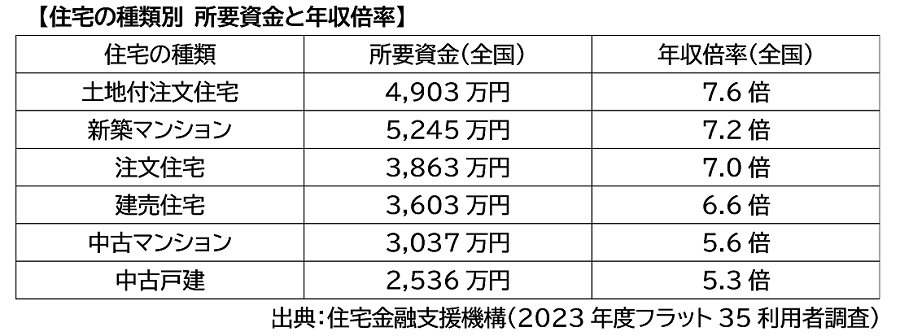

一方で住宅金融支援機構のフラット35利用者が住宅を購入する際の年収倍率は、新築で7倍前後、中古では5倍強程度となっています。

頭金(自己資金)をいくら準備するのかによって住宅ローンの借入額は異なりますが、次の表から全国平均の住宅購入価格に対する年収倍率の目安がわかります。

住宅ローン審査で重要な年収と「手取り収入」の考え方

住宅ローンの審査において、年収は重要な指標のひとつです。

しかし、実際の返済計画は、「手取り収入」を基に作成することが大きなポイントです。「手取り収入」とは、年収から税金や社会保険料を差し引いた後の実際に手元に入る収入を指します。

税率や料率、扶養家族の有無などによって変わりますが、「手取り収入」のざっくりとした目安は年収の75%~85%程度になります。

住宅ローン審査では年収を基に、「返済比率」と呼ばれる返済負担が過剰でないかが評価されます。

▶ 動画で学ぶ 「審査承認のカギ!返済比率」

▶ 住宅ローンシミュレーション

住宅ローンにおける年収別の借入目安

それでは無理なく返済ができる借入額はいくらでしょうか?具体的な年収ごとの借入目安を見てみましょう。

年収400万の場合

年収400万円の場合、借入目安は2,000万円から2,800万円です。

物件の選択肢としては、まずは中古物件や、地方の比較的価格が安定している地域の住宅を検討するのも一つの手です。

共働き家庭の場合、配偶者の収入も合わせて返済計画を練ることで、更に選択の幅が広がります。

年収600万の場合

年収600万円の場合、借入目安としては3,000万円から4,200万円が一般的です。

ローンの返済期間をどう設定するかによって、毎月の返済負担も変わってきますので、しっかりとシミュレーションを行いましょう。また、繰り上げ返済も念頭に置いて、長期的な返済計画を立てることが重要です。

年収1000万の場合

年収1,000万円の場合、借入目安は5,000万円から7,000万円です。

ただし、借入可能額が大きいからといって、高額なローンを組むのは必ずしも賢明ではありません。将来のライフイベントや経済状況の変化にも対応できるよう、十分余裕を持った資金計画を立てることが大切です。

住宅購入には諸経費や税金もかかります。また長期的にはリフォーム費用も必要となってくるため、これらを見越した資金計画を立てることが重要です。

頭金や自己資金の考え方

頭金を用意して借入額を減らすことで、毎月の返済額を抑え、将来的な金利負担を軽減することができます。

また、頭金を用意することで金融機関からの信頼性を高めることもできます。

住宅購入に必要な頭金とその比率

一般的には住宅価格の20%程度を頭金として準備することが理想とされ、住宅購入時の諸費用を含めるとおおよそ25%~30%程度の頭金が必要になってきます。

頭金の割合によってはローンの条件も有利になることがあります。

頭金と借入額のバランスの取り方

自己資金とローン借入額のバランスを考えるにあたっては、まず自分の収入と家計を正確に把握する必要があります。

頭金を用意すれば借入額は少なくて済みますが、その分手元に残る現金が減ってしまうため、生活への影響も考えなければなりません。

また急な支出に対応できなくなる恐れがあります。生活費の半年~1年分の金額を残しておくと安心です。

一方、借入額を増やせば毎月の返済負担が増します。過度な借入は返済が負荷となり、日々の生活の質を下げる可能性があります。

また、年収の変化にも注意が必要です。

ご自身の将来的な収入や配偶者の収入の増減を考慮して、年収がある程度変化してもローン返済ができるように資金計画を立てましょう。

年収が同じでも家族構成や各家庭の状況によって最適なバランスは異なるため、一度専門家に相談することをおすすめします。

財形住宅金融株式会社では、住宅ローンのシミュレーションだけでなくライフプランシミュレーションも提供していますので、住宅ローン相談会とあわせてぜひご活用ください。

ライフプランや経済状況を見据え、長期的な視点で無理なく返済していけるよう、最適な資金計画を立てることが大切です。

※掲載内容は2024年11月時点のものです。

財形住宅金融株式会社