年収800万円の人の借入可能額と適正借入額は?

住宅価格が高騰する中、高額な住宅ローンを借りないと希望の住宅を購入できない場合も少なくありません。しかし、今後、金利が上昇したら返済が苦しくなることはないのでしょうか。ここでは、年収800万円の人が借りられる住宅ローンの上限や適正な金額について考えてみます。

年収800万円の人の借入可能額は?

借入可能額の目安には年収に対する借入額の倍率や返済負担率などがあります。返済負担率とは年収に対する返済額の割合です。ここでは返済負担率から借入可能額を検証してみましょう。

一般的に返済負担率の上限は年収の35%~40%が目安となります。もし返済負担率の上限が40%の場合、年収800万円の人の年間返済額の上限は320万円です。年収800万円の人の手取額を額面の約75%の600万円とすると、手取り額の半分以上が住宅ローン返済に消えてしまう計算です。

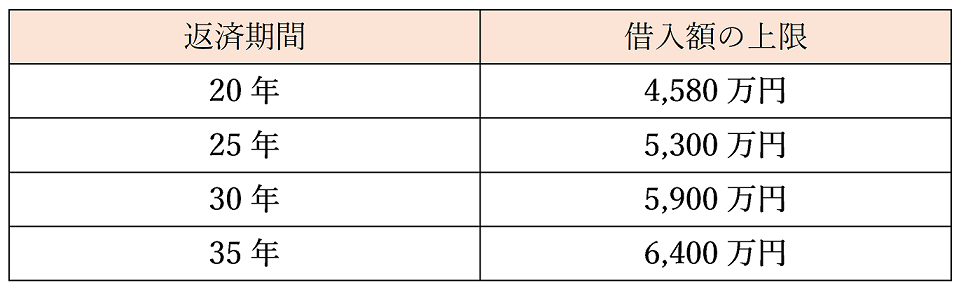

ただし、金融機関が審査で使う金利は変動金利で借りるとしても、3%台など高い金利で行うようです。実際の借入金利が1%未満の低金利であっても、金利が上昇した時に返済が滞らないようにするためです。借入可能額は、審査金利が3.5%とすると、図表1のように20年返済では約4,580万円、35年返済では約6,400万円と返済期間によって異なってきます。

図表1 返済期間ごとの借入額上限の目安

実際には住宅ローンの審査金利は金融機関によって異なるため、借入可能額も金融機関ごとに異なります。住宅金融支援機構のホームページ上のシミュレーションを利用して、【フラット35】の借入可能額の目安を出してみると、全期間1.85%(2024年8月最多金利)で35年返済の場合、借入可能額の目安は約7,200万円です。全期間固定金利で完済まで返済額に変化がないため、審査金利を低く抑えることができます。その結果年間の返済額は280万円と返済負担率が35%に抑えられていても、借入可能額が多くなります。

ここまでは返済負担率から借入可能額を考えてみましたが、実際には購入物件の価値やその人の返済力など、各金融機関の審査の結果、総合的な判断により借入可能額は変わります。いくらまで借りられるかは、各金融機関の審査の結果次第です。

返せる額から逆算した借入額はいくら?

年収800万円の人が「いくらまで借りられるか」という視点では、各金融機関のシミュレーションサイトから、6,000万円から7,000万円くらいということがわかります。では、借りられる額ではなく、家計の中から無理なく返せる額はいくらでしょう。

年収800万円の人の手取り額を600万円として、「借入可能額」ではなく、「返済可能額」について会社員Aさんを事例に考えてみましょう。

年収800万円 手取り額600万円

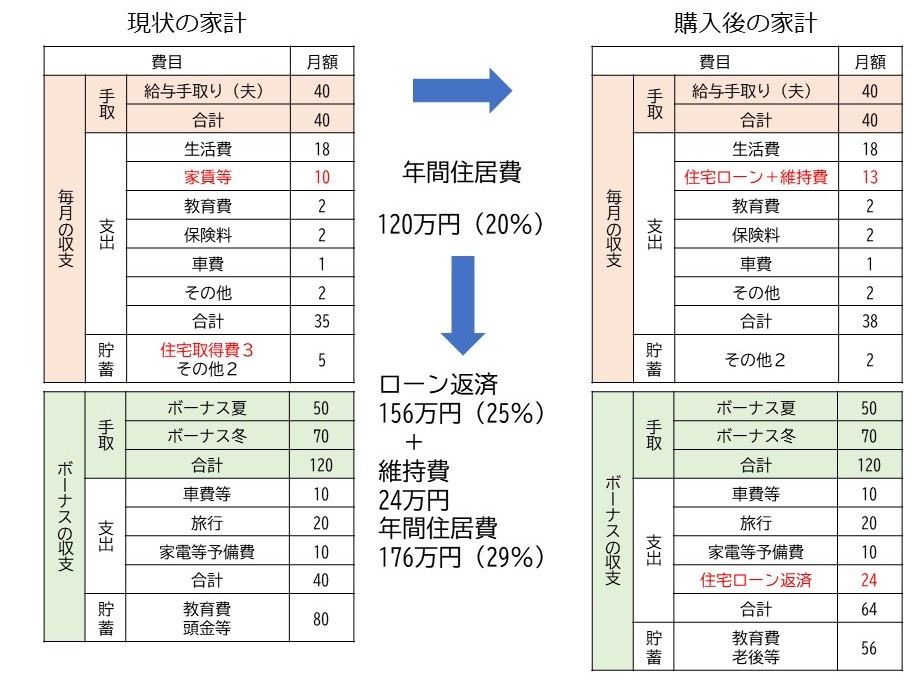

購入前と購入後のAさんの家計を図表2で見てみましょう。購入前の現状の家計では、家賃10万円と手取り額に占める住居費は20%です。ゆとりがあり、頭金のために毎月3万円の積み立てをし、ボーナス時も80万円の貯蓄ができています。

図表2 Aさんの住宅購入前後の家計変化

Aさん夫婦は、現状の家計から無理のない住宅ローンの返済額を考えてみました。現在の家賃10万円と頭金として積み立てている3万円は住居費に当てられそうです。しかし、住宅購入後は固定資産税や都市計画税といった税金や火災保険、マンションであれば管理費や修繕積立金、一戸建てでも将来のリフォーム代は積み立てなくてはなりません。一戸建てを購入するAさんは、月2万円を維持費として計上することにしました。すると、住宅ローンの返済額は毎月11万円です。

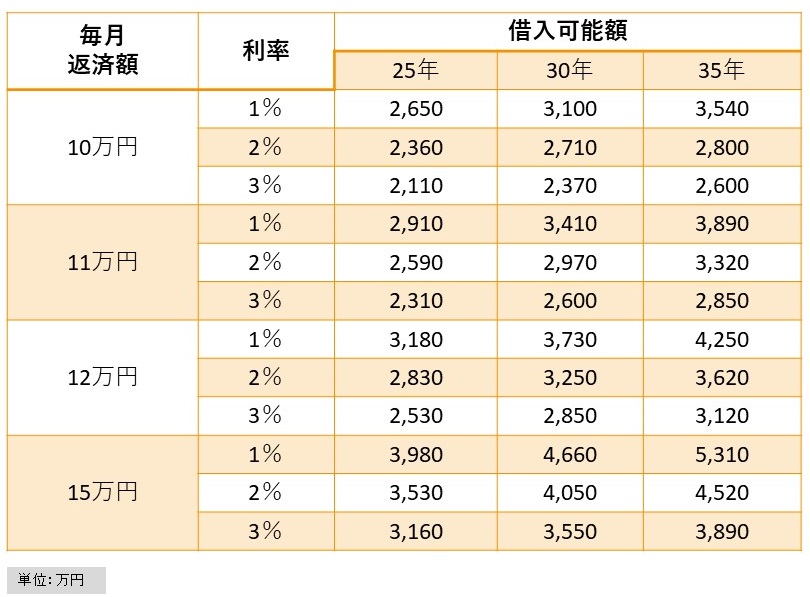

11万円の返済額で借りられる住宅ローンは、返済期間や金利によって違います。Aさんは金利が上昇することも考え、現在の全期間固定金利より少し高めの2%で試算することにしました。しかし、図表3より、これでは35年返済でも3,320万円しか借りられません。希望の物件を購入するために、4,000万円程の住宅ローンを借りることはできないかを考えてみました。

図表3 毎月返済額・利率・返済期間ごとの借入可能額

Aさんは、将来子供の教育費が増えたときのことも想定し、教育費が不足すれば妻も少しずつ働くことができるかを相談しました。子供の手が離れれば働きたいという希望を持っていた妻の同意を得て、Aさんは住宅ローンのボーナス払いを検討することにしました。ボーナスが変動することや、教育費や老後資金の貯蓄も考え、ボーナス時の増額は12万円としました。年間返済可能額が156万円となり、年利2%の35年返済でも3,950万円ほど借りられます。これなら何とか希望の物件に手が届きそうです。

結局年収800万円の人はいくらまで借りられるのか

Aさんの事例では、子どもが小さいことで将来の教育費を貯めなくてはならないこと、現在片働きだが、将来妻も働く意思があることなどがわかりました。その結果、毎月11万円、ボーナス時に12万円の増額なら何とか金利上昇やライフプランの変化があっても返していけるだろうということになりました。返済額から逆算した借入額は約4,000万円です。

しかし、年収800万円の人のだれもが4,000万円の住宅ローンが適正借入額とは限りません。現在家計収支も把握できておらず、実は貯蓄ができていない家計や、夫婦別会計で世帯全体の毎月、年間の収支がわからなければ、そもそも返せる額から逆算した借入額がわかるはずもありません。まずは現状の家計収支と預貯金など金融資産の残高を把握することから始めましょう。

そして、Aさんの家計で見てきたように、一般的には維持費を入れた住居費は手取り額の30%以内、額面の年収の5倍程度に収めるのが一つの目安となります。年収800万円なら4,000万円程度です。

しかし、繰り返しになりますが、家計収支は家族構成や暮らし方により大きく異なります。将来にわたり住宅ローンの返済に人生を縛られないように、現状の家計や資産の残高をよく確認したうえで、住宅を購入した後に家族でどのように暮らしたいかを話し合い、無理のない返済計画を立てましょう。

※掲載内容は2024年9月時点のものです。

住まいのお金相談室代表 ファイナンシャル・プランナー

有田 美津子

(CFP®/1級ファイナンシャル・プランニング技能士)