地震保険は加入するべき?

火災保険では地震や津波、噴火を原因とする火災や倒壊などに対する損害は補償されません。火災保険とセットで地震保険に加入する必要があります。損害保険料率算出機構によると、地震保険の付帯率(火災保険に合わせて地震保険をどの程度契約しているか)は約7割と年々上昇している一方で、地震保険は火災保険に比べると割高に感じ、加入を躊躇する人もいらっしゃるようです。地震保険は加入する必要があるのでしょうか。

ここでは、地震保険の目的や仕組み、補償内容から、加入すべきかどうかを考えてみましょう。

基本的な地震保険のしくみ

地震保険は大地震が起きると広範囲で甚大な被害が発生することも予測されるため、政府と損害保険会社が運営する公共性の高い保険となっています。

補償される損害について

地震もしくは噴火またはこれらによる津波を原因とする火災、損壊、埋没または流失による建物や家財の損害が補償の対象となります。

「地震による火災で建物が焼失した場合、火災保険では補償されない」点は盲点かもしれません。地震による損壊で修理や建替えとなった場合、手持ち金で賄えない人や、住宅ローンを組んでいる人は、地震保険に加入しておくと良いでしょう。

保険金額と期間について

地震保険は単独では加入できず、火災保険にセットして加入する必要があり、火災保険の保険金額の30%~50%の範囲で、建物は5,000万円、家財は1,000万円を上限に加入できます。たとえば建物に2,000万円、家財に1,000万円の火災保険を付けている場合、建物は600万円から1,000万円、家財は300万円から500万円の範囲で保険金額を選べます。保険期間は1年または火災保険の期間に合わせて2年から最長5年です。契約年数により保険料の割引が受けられ、最長の5年契約一括払いでは、1年契約の4.70倍の保険料(実質6%の割引)となります。保険料を抑えるには一括払いも検討しましょう。

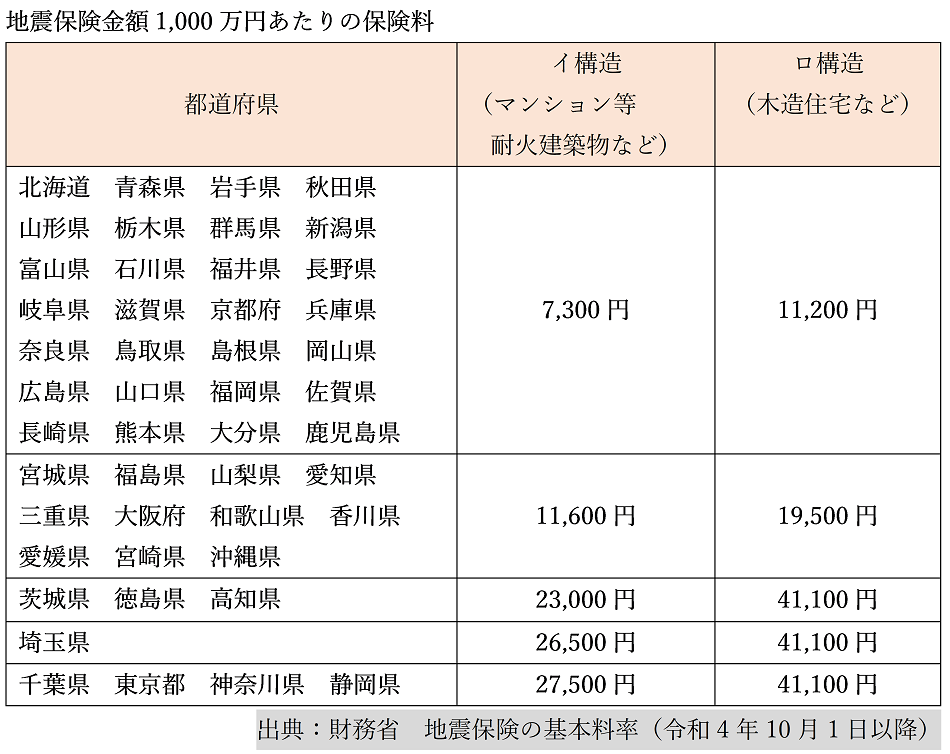

基本料率保険料について(建物、家財とも)

地震保険の保険料は、都道府県と建物の構造によって決まります。2024年2月現在、保険金額1,000万円あたりの地震保険料は以下の通りです。保険料はどの保険会社で加入しても一律です。

保険料は、日本の半分以上の県でマンションなら年間で7,300円、木造住宅では11,200円です。しかし、今後予想される東南海地震や直下型地震等で大きな被害が予想される地域の保険料は、マンションで最大27,500円、木造住宅では41,100円と高額になっています。

保険金の支払いは損害の大きさにより4段階

支払われる保険金の額はどの都道府県も損害の程度により、全損、大半損、小半損、一部損の4段階です。火災保険が実際の損害分を支払うのと比べると大雑把に思えますが、これは広範囲で甚大な被害が生じたときに、少しでも早く被災者に保険金を届けるためのしくみです。

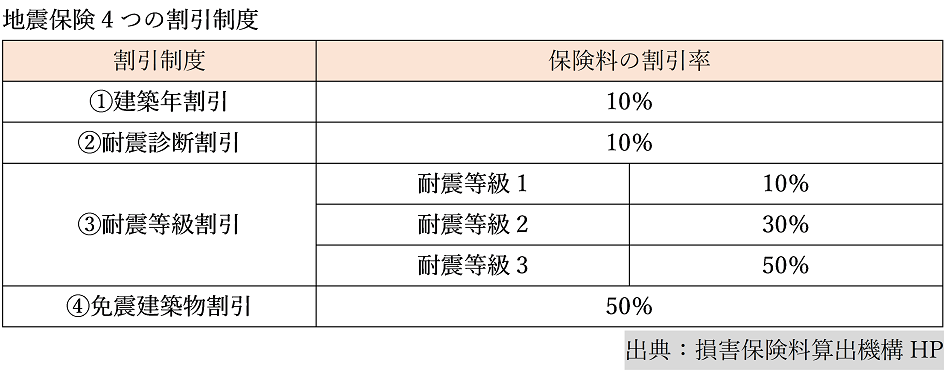

地震保険料を下げる仕組み

地震保険には、建物の条件により4つの割引制度があり、10%から最大50%の割引となります。

①「建築年割引」は昭和56年6月1日以降に新築された住宅で受けられます。(新築住宅は必ず10%の割引となります。)

②「耐震診断割引」は自治体による耐震診断や耐震改修の結果、昭和56年6月1日以降の新築された住宅と同程度の耐震性能が認められた場合で10%の割引が受けられます。

③・④「耐震等級割引」「免震建築物割引」はハウスメーカーでの建設や、マンションを購入する場合に受けられることが多く、「住宅性能評価書」などで耐震等級や免震建築物であることが確認できれば割引を受けることができます。

地震保険料控除

年間に支払う地震保険料について、所得税は最高50,000円、住民税は最高25,000円まで所得控除を受けることができます。すなわち、所得税が10%なら5,000円、住民税が10%なら2,500円の税金が減税となります。なお、減税を受けるためには会社員は年末調整、その他の人は確定申告での手続が必要です。

まとめ

地震保険の加入は任意です。地震保険は火災保険に比べると割高に感じ、加入を躊躇する方もいらっしゃるかもしれません。しかし、実際に大地震で自宅が大きな損害を被っても、地震保険に加入していなければ保険金は原則出ません。住宅ローンが残っていれば、建物は倒壊してしまったのに住宅ローンの支払いだけが残ってしまいます。さらに建替えや修理するためのお金も自分で用意するか、ない場合はさらにローンを組まなければなりません。

地震保険は大規模な災害に遭ったときの生活再建のための保険です。もちろん家を失っても住居費や生活費がまかなえる十分な預貯金がある人は加入しなくてもよいでしょう。しかし、住宅ローンを借りて家を購入しようと考えているなら、いざというときに後悔しないように、必ず地震保険への加入を検討してほしいものです。

※掲載内容は2024年3月時点のものです。

住まいのお金相談室代表 ファイナンシャル・プランナー

有田 美津子

(CFP®/1級ファイナンシャル・プランニング技能士)