夫婦でローンを組むメリットと注意点

2024年度の首都圏新築マンションの平均価格は8,135万円(※1)と2018年からの6年間で約2,200万円も上昇しています。こうしたマンション価格の高騰や共働き世帯の増加を背景に、夫婦2人で組む住宅ローンが増えています。

リクルートが首都圏新築マンション購入者に聞いたアンケート(※2)によれば、共働き世帯の56%が夫婦でペアローンを組んでおり、さらに世帯年収1,000万円以上では、なんと79%がペアローンを組んでいるという結果となっています。

しかし、今後の長い人生、夫婦でローンを返済するリスクはないのでしょうか。ここでは、夫婦で住宅ローンを組むメリットと注意点について考えてみましょう。

夫婦で借りるローンは3種類

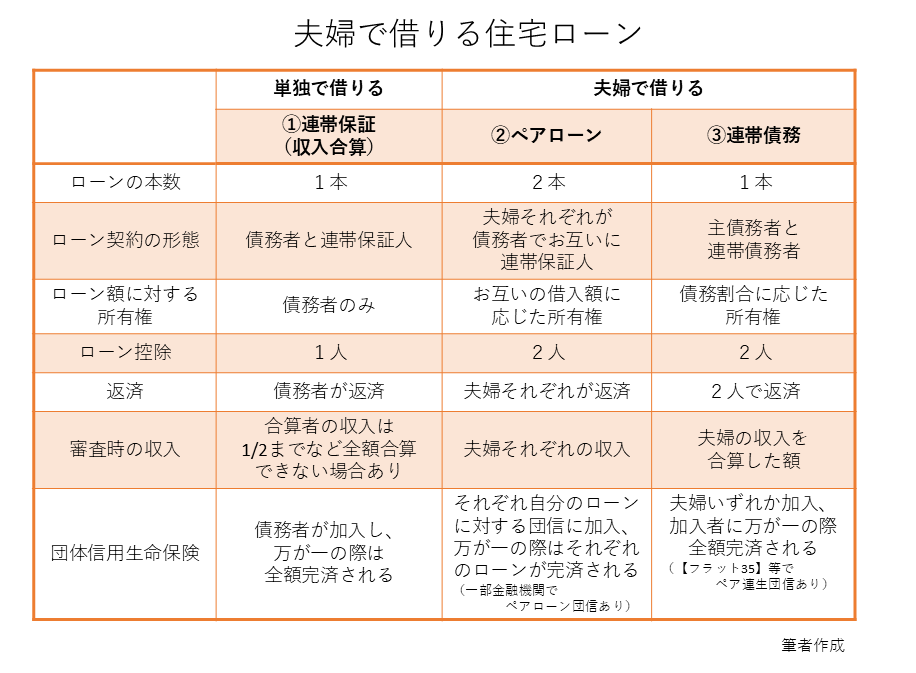

夫婦で借りる住宅ローンには、①連帯保証(収入合算)、②ペアローン、③連帯債務の3種類があります。

①連帯保証(収入合算)

1人の収入では希望の額が借りられない時などに、配偶者の収入を合わせて借入額を増やす方法です。合算できる配偶者の収入は2分の1までなど制限を設けている金融機関もあります。【フラット35】では、収入の全額を合算できますが(条件あり)、③の連帯債務による収入合算となります。

連帯保証の場合、夫婦いずれか1人が債務者となり、収入合算者である配偶者は連帯保証人として、債務者の返済が滞った時に返済義務を負います。しかし、債務者ではないため住宅ローンに応じた持ち分(名義)を入れることはできず、住宅ローン控除も受けられません。

②ペアローン

夫婦それぞれが住宅ローンを借り、お互いに連帯保証人となる方法です。それぞれの収入に応じた住宅ローンを借りることができ、借入額に応じた持ち分(名義)や住宅ローン控除を受けることができます。

2024年10月より【フラット35】では、③連帯債務に追加して、夫婦だけではなく、親子、パートナーなどがそれぞれ単独で申し込みを行うペアローンも利用できるようになりました。ペアローンは借入額を増やしたり、返済期間や団信の種類等をそれぞれ決めることができるメリットがある一方、連帯債務は住宅ローンの契約が1本となり手数料等の融資関連諸費用をおさえられるメリットがあります。金融機関に相談しながら、ご自身のライフプランにあった返済方法を選択しましょう。

③連帯債務

夫婦で1本のローンを借り、2人で返していく方法です。いずれか1人が主債務者となり、1人が連帯債務者となります。一般的には夫婦それぞれの債務割合に応じた持ち分(名義)や住宅ローン控除を受けることができます。

下図にそれぞれの概要をまとめましたのであわせてご覧ください。

夫婦で住宅ローンを借りるメリットは?

夫婦で住宅ローンを借りる主なメリットは、借入額の増額と住宅ローン控除を2人で受けられることです。

①単独ローンに比べ高額なローンが借りられる

たとえば希望する物件の購入には7,000万円のローンが必要なのに、単独では5,000万円までしか借りられないという場合、配偶者の収入で2,000万円の借入額を上乗せできれば、2人で7,000万円のローンが借りられます。借入額をアップして高額な物件を購入できるのが、夫婦で借りる最大のメリットです。

②夫婦それぞれがローン控除を受けられる

ペアローンと連帯債務は、それぞれの借入額に応じたローン控除を受けられます。たとえば、30代の契約者が年利2%、35年返済で5,000万円のローンを単独で借りた場合、13年間に受けられる控除額(※3)は、省エネ水準適合住宅の場合最大で約273万円です。しかし、連帯債務やペアローンで夫婦それぞれが3,000万円と2,000万円を借りて返済していれば、控除額は13年間で約231万円と154万円となり、合計約385万円の税金が戻る計算です。2人で控除を受けることで、100万円以上控除額が増えます。

なお、連帯保証(収入合算)の場合、合算者はローン控除を受けられません。

夫婦で住宅ローンを借りる注意点

一方夫婦で借りる住宅ローンには注意点もあります。

①働き方の変化による収入減少

たとえば、出産前に住宅ローンを組んだ場合、子どもができると、産休・育休・時短と長期間夫婦の収入が減ることが想定されます。場合によってはいずれかが一度仕事を辞めて、子育てが落ち着いてから再就職することも考えられます。ほかにも、思わぬ病気や介護など家庭の事情で、収入が減る可能性もあります。

2人の収入で返せるぎりぎりのローンを借りてしまうと、夫婦いずれかの収入が減ったとたんに返済が厳しくなります。一方が正社員から一時的にパートなど非正規雇用になっても返せる額から借入額を考えてみましょう。

②離婚した場合のリスク

夫婦でローンを借りるときの最大のリスクともいえるのが離婚です。離婚をしても自宅を売却するか、夫婦のいずれかがローンを全額引き継がない限り、双方のローン返済は続きます。また、ペアローンや連帯債務では名義が共有となっているため、売却するには夫婦の合意が必要です。

たとえば、主債務者である夫が家を出て妻と子供が自宅に住み続けた場合、夫の返済が滞ってしまえば連帯債務者や連帯保証人である妻は全額1人で返済していかなくてはなりません。売却する場合も、購入して間もないなど売却額よりも住宅ローンの残高が多ければ、手持ちの預貯金から残額を返済しなくてはなりません。夫婦円満こそが夫婦で住宅ローンを完済する秘訣とも言えます。

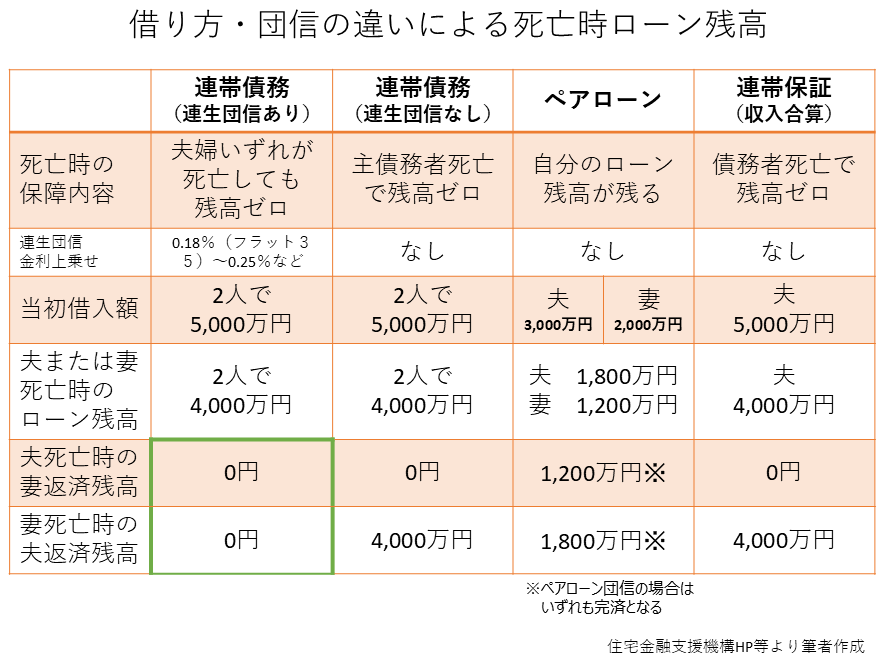

③いずれかが死亡した場合のリスク

ローン契約者が死亡した場合に備え、保険で完済する団体信用生命保険(団信)に加入するのが原則です。団信に加入していれば、死亡した契約者分のローンはなくなります。しかし、ペアローンでは、原則自分の返済はそのまま続きます。

一方で、連帯債務の場合、一般的には主債務者が死亡すれば連帯債務者の分も含め全額団信で完済されます。連帯債務者に返済は残りません。また、夫婦2人で「ペア連生団信」に加入していれば、いずれが死亡してもローンは全額完済となります。

最近では少数ですが夫婦の一方に万が一のことがあった時、どちらの住宅ローンも完済される「ペアローン団信」を扱う金融機関もあります。

なお、連帯保証(収入合算)の場合は債務者が死亡すれば、団信で完済となり、合算者に返済は残りません。

夫婦で借りるローンは夫婦の収入で返していくことが前提です。1人の収入になった時の備えとして、「ペア連生団信」や自分に残るローン残高分の生命保険への加入を検討してみましょう。また、がんや脳卒中など生活習慣病による収入減少が心配なら、がん団信や疾病団信で備えることもできます。返済中の死亡や病気など不測の事態に備えるには、団信の選び方も重要なポイントです。

まとめ

以上、夫婦2人で借りる住宅ローンについて見てきました。筆者の元に相談に来られるお客様は、すでに設備が整った、素敵な新築マンションや一戸建てを見学し、少し無理をして夫婦で住宅ローンを借りてでも「買いたい!」という気持ちが先行している場合も少なくありません。

しかし、住宅購入は買った時がゴールではありません。購入した家で家族が希望する暮らしを実現しながら住宅ローンを完済することこそが目標なのです。夫婦でローンは組んだけれど、子育てと仕事の両立があまりにも厳しく、仕事を辞めてもう一度働き方をリセットしたいというご相談があるのも事実です。

働き方を変えても、金利が上昇しても住宅ローンの返済は続けられますか?ローンを組む前にぜひ、夫婦の働き方、子供の教育、今後お金をかけたいことなどをじっくりと話し合いましょう。

そのうえでやはり夫婦で住宅ローンを組むことを決めたなら、お互いを思いやりながら2人で働き続けて完済する覚悟こそが、夫婦でローンを完済するために大切なのではないでしょうか。

※1 株式会社不動産経済研究所 首都圏新築分譲マンション市場動向

※2 「2024年首都圏新築マンション契約者動向調査(株式会社リクルート)」

※3 2025年中に入居。子育て世帯・若者夫婦世帯が省エネ基準適合住宅を購入した場合の控除対象借入額の上限は4,000万円。控除額は年末の住宅ローン残高の0.7%×13年間。夫婦の年収は600万円と400万円を想定。

※掲載内容は2025年6月時点のものです。

住まいのお金相談室代表 ファイナンシャル・プランナー

有田 美津子

(CFP®/1級ファイナンシャル・プランニング技能士)