金利について学ぶ ~金利上昇への備え~

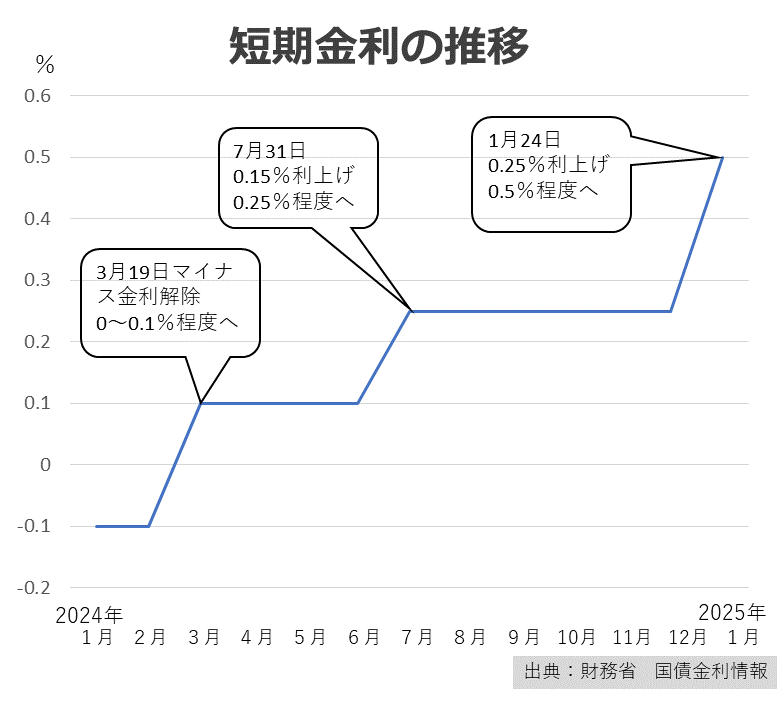

日本では長年大規模な金融緩和が行われ、超低金利が続いてきました。しかし、2024年3月19日に日本銀行(以下日銀)がマイナス金利政策の解除を発表して以来、じわじわと金利が上昇傾向にあり、住宅ローンを持つ家計への影響が懸念されています。

ここでは、住宅ローン金利と日銀の金融政策との関係から金利変動の仕組みを学び、金利が上昇してもあわてない備えについて考えてみましょう。

「長期金利」と「住宅ローンの固定金利」の関係

長期金利とは、資金の貸し借りの期間が1年超の金利のことです。住宅ローンの固定金利は長期金利の中の10年物の国債利回りに影響を受けます。一方で変動金利は期間が1年未満の短期金利に連動します。

日銀は短期金利を操作して、長期金利にも影響を及ぼすという政策をとってきました。長期金利は短期金利に比べて期間が長い分コントロールが難しく、景気が良くなれば資金需要が増して金利が上がり、景気が悪くなれば下がるからです。長期金利は実体経済の状況を反映しやすく、短期金利より先に上がったり下がったりする傾向があります。

ところが2016年以降、景気の安定に効果があるとして、長期金利についても日銀が大規模な国債買い入れ等行うことで金利を一定の範囲に抑える「長短金利操作(イールドカーブコントロール)」が導入されました。

日銀は、2%の物価上昇が安定的に続くまでイールドカーブコントロールを続けるとしてきましたが、2024年3月19日に見通しがついたとの判断から、マイナス金利政策とイールドカーブコントロールを解除すると発表しました。その後日本国内だけでなく、アメリカ等諸外国のインフレや金利差、円安など複合的な要因で日本の長期金利は上昇傾向にあります。

「短期金利」と「住宅ローンの変動金利」の関係

一方で、変動金利に影響を与える短期金利もマイナス金利解除以降、2024年7月31日、2025年1月24日と日銀による2回の利上げがありました。短期金利は金融機関同士が担保なしで資金を貸し借りする「無担保コールレートオーバーナイト物」のことです。

マイナス金利解除以降すでに短期金利は0.4%上昇しました。安定的な物価上昇と賃金上昇の指標である実質賃金も2024年12月にプラスに転じたことから、今後も利上げが続く可能性があります。

では、短期金利が上昇すると住宅ローンにどのような影響があるのでしょうか。

多くの金融機関の場合、住宅ローンの金利は、各銀行が決める基準金利と基準金利からの引き下げ幅で決まります。たとえば基準金利が2.625%で優遇幅が2.0%であれば、実際の借入金利は0.625%です。基準金利はその銀行の最優遇貸出金利である「短期プライムレート」に連動します。そして、「短期プライムレート」は日銀の短期金利に連動するため、日銀が利上げをすると、優遇幅が大きくならない限り変動金利は上昇します。

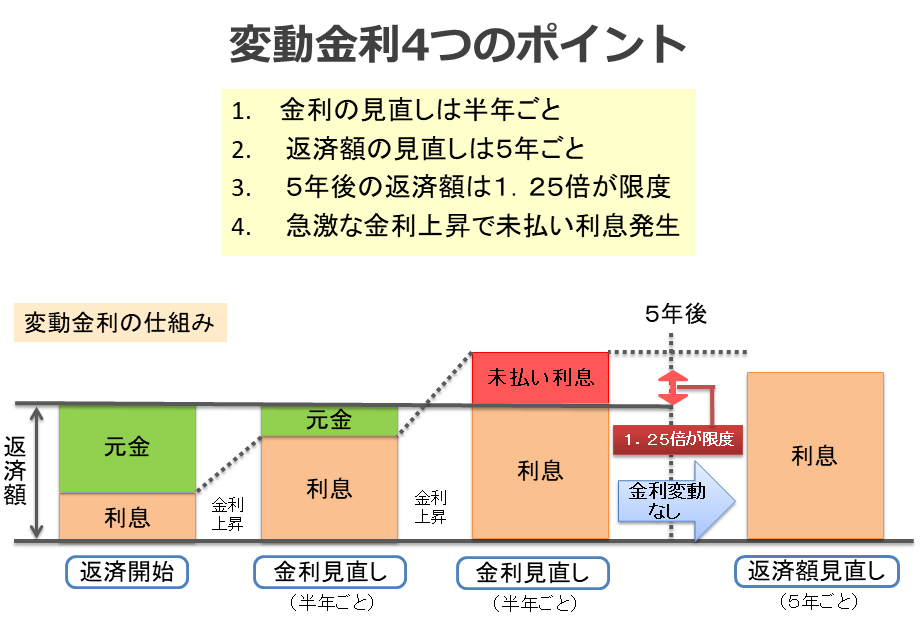

変動金利のしくみ

住宅ローンは一度借り入れをすると完済するまで優遇幅は決まってしまいます。そのため短期金利が上昇すれば自身の借入金利も上昇します。しかし、借入後の金利見直しは半年ごとで、金利が上昇しても返済額は5年間変わりません。すぐには金利上昇に気づきにくく、さらに、5年間で金利が大幅に上昇しても、次の5年間の返済額は125%以内に抑えられます。

こうしたルールは、急激な返済額の上昇を抑えるための仕組みですが、返済額は同じなのに利息の返済が増えて元金の返済が後ろ倒しになるため、結果的に完済までの総支払額も増えてしまいます。急激な金利上昇があれば、毎月の返済額で利息分さえも支払えず、「未払い利息」が発生する可能性もあります。

変動金利で借りる人は、金利上昇時のリスクを銀行ではなく自分がとることを十分に認識し、金利上昇への備えを考えておくことが重要です。

金利上昇への備え方

では、具体的に金利上昇に備えるにはどうすればよいのでしょう。

これから住宅ローンを借りる人で今後金利が上昇する可能性があると考えるなら、現在の変動金利をベースに資金計画を立ててはいけません。少なくとも現在の全期間固定金利+αの金利で返せる金額から逆算して借入額を考えてみましょう。そのうえで、子供の教育費が大きくかかる時期や老後も余裕をもって乗り越えられる資金計画となっているのか、長期的な視点で検討しておく必要があります。

また、教育費や老後資金をいくら貯めればよいのか不安だ、金利が大きく上昇したらどうしよう、賃金の上昇は見込めるのだろうかなど、不安に思うのであれば、当初の返済額が多少高くても、全期間固定金利や一定期間固定金利を検討してみましょう。完済まで安心して返済が続けられるように、金利選択はご自身の家計の余力や今後のライフプランから考えることが重要です。

住宅ローンは早く返す競争でも、お得を追求するものでもなく、家族が住宅購入以外の希望を実現させながら完済することが目標です。金利変動の仕組みを知ったうえで、一生安心して返す固定金利か、金利上昇時のリスクをとっても当初お得を選ぶ変動金利か、この機会に考えてみてはいかがでしょうか。

ちなみに、すでに変動金利で借りている人は、金利上昇による返済額増額への対応策は主に3つです。家計余力でそのまま払い続ける、毎月返済額を同程度にするための繰り上げ返済をする、全期間固定金利に借り換えるといった方法です。しかし、繰り上げ返済の資金は時間をかけて準備しなくてはなりません。また、借り換えについても固定金利は変動金利に先行して上昇することから、金利上昇に気づいた時にはすでに固定金利が大きく上昇している可能性があり、難しい判断となる点には注意が必要です。

※掲載内容は2025年2月時点のものです。

住まいのお金相談室代表 ファイナンシャル・プランナー

有田 美津子

(CFP®/1級ファイナンシャル・プランニング技能士)